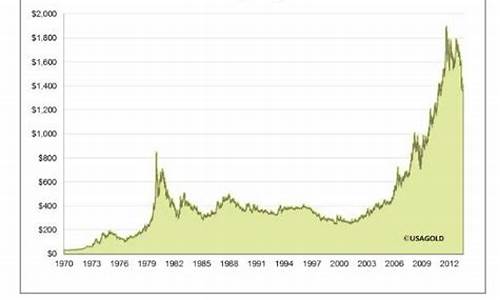

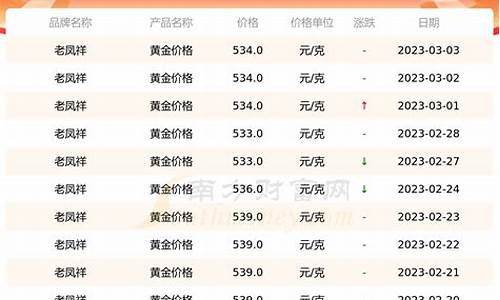

我国原油价格封顶了吗_我国原油价格走势图

1.中海油天然气还是原油那块利润高

2.不同类型的石油财税制度是什么

1.油松形态特征:乔木,高达25m,胸径约1m余;树冠在壮年期呈塔形或广卵形,在老年期呈盘状伞形。树皮灰棕色,呈鳞片状开裂,裂缝红褐色。上枝粗壮,无毛,褐**;冬芽圆形,端尖,红棕色,在顶芽旁常轮生有3-5个侧芽。叶2针1束,罕3针1束,长10-15cm,树脂道5-8或更多,边生;叶鞘宿存。雄球花橙**,雌球花绿紫色。当年小球果的种鳞顶端有剌,球果卵形,长4-9cm。无柄或有极短枘,可宿存枝上达数年之久;种鳞的鳞背肥厚,横脊显著,鳞脐有剌。种子卵形,长6-8mm。淡褐色有斑纹;翅长约1cm,黄白鬼,有褐色条纹。子叶8-12。花期4-5月;果次年10月成熟。

分布:原产中国。自然分布范围广,辽宁、吉林、内蒙古、河北、河南、山西、陕西、山东、甘肃、宁夏、青海、四川北部等地。朝鲜亦有分布。

油松树干挺拔苍劲,四季常春,不畏风雪严寒。适于作油松伴生树枝的有元宝枫、栎类、桦木、侧柏等。木材富含松脂,耐腐,适作建筑、家具、枕木、矿柱、电杆、人造纤维等用材。亦可采松脂供工业用。

2.马尾松形态特征:乔木,高达45M,胸径1M ,树冠在壮年期呈狭圆锥形,老年期内则开张如伞装;干皮红褐色,呈不规则裂片;一年生小枝淡黄褐色,轮生;冬芽圆柱形,端褐色叶2针1束,罕3针1束,长12-20CM,质软,叶缘有细锯齿;树脂脂道4-8,边生。球果长卵形,长4-7CM,径2.5-4CM,有短柄 ,成熟时栗褐色脱落而不,脱落而不突存树上,种鳞的鳞背扁平,横不很显著,鳞脐不突起,无剌。种长4-5MM,翅长1.5CM 。子叶5-8。花期4月;果次年10-12月成熟。

分布:马尾松分布极广,北自河南及山东南部,南至两广、台湾,东自沿海。西至四川中部及贵州,遍布于华中华南各地。一般在长江下游海拔600-700M以下,中游约1200M以上,上游约1500M以下均有分布。是我国南部主要材用树种。经济价值高

马尾松是重要的用材树种,也是荒山造林的先锋树种。其经济价值高,用途广,松木是工农业生产上的重要用材,主要供建筑、枕木、矿柱、制板、包装箱、火柴杆、胶合板等使用。木材极耐水湿,有“水中千年松”之说,特别适用于水下工程。木材含纤维素62%,脱脂后为造纸和人造纤维工业的重要原料,马尾松也是我国主要产脂树种,松香是许多轻、重工业的重要原料,主要用于造纸、橡胶、涂料、油漆、胶粘等工业。松节油可合成松油,加工树脂,合成香料,生产杀虫剂,并为许多贵重萜烯香料的合成原料。松针含有0.2—0.5%的挥发油,可提取松针油,供作清凉喷雾剂,皂用香精及配制其他合成香料,还可浸提栲胶。树皮可制胶粘剂和人造板。松籽含油30%,除食用外,可制肥皂、油漆及润滑油等。球果可提炼原油。松根可提取松焦油,也可培养贵重的中药材——茯苓。花粉可入药。松枝富含松脂,火力强,是群众喜爱的薪柴,供烧窑用,还可提取松烟墨和染料。由于木材纤维长,是造纸和人造纤维板的重要原材料。

3.柏树:常绿乔木或灌木。叶小,鳞形或刺形,在枝上交叉对生或3~4枚轮生,有时在一株树上兼有鳞叶和刺叶、称异型叶。球花单性,雌雄同株或异株,单生于枝顶或叶腋。雄球花具3~8对交叉对生的雄蕊,每雄蕊具2~6花药,花粉无气囊;雌球花有3~16枚交叉对生或3~4枚轮生的珠鳞,每珠鳞腹面有1至多枚直生胚珠,珠鳞与苞鳞完全合生。球果球形,成熟开裂或肉质合生成浆果状,发育种鳞有1至多个种子;种子周围具窄翅或无翅。22属,约150种,分布南北两半球。我国有8属,29种,广布全国。木材具树脂细胞,无树脂道,纹理直或斜,结构细密,材质好,坚韧耐用,有香气。

作用:可供建筑、桥梁、舟车、器具、文具、家具等用材;叶可提芳香油,树皮可提栲胶。多数种类在造林、固沙及水土保持方面占有重要地位。

如果你在北方可以栽培油松和柏树,管理都是粗放,简单。

经济效益按价格油松比柏树高不少。

中海油天然气还是原油那块利润高

进入新世纪以来,受全球经济波动与调整的影响,国际金融的不确定性和风险性加大,结构调整态势逐步显现。在经济全球化背景下,作为连接国际经济的最直接的纽带之一,国际金融的颠簸不定、结构调整和深化发展,对全球经济和各国经济的增长都将产生深远影响。

国际金融市场:在反复振荡中渐进调整

在国际外汇市场,美元、欧元和日元的汇率振荡起伏。由于美国经济复苏乏力,经济基础遭受侵蚀,公司财务诚信危机爆发,股市大跌,贸易逆差大幅上升,美欧日利差逆转,美国吸引外资魅力大减,2002年,保持了7年之久的美元强势开始下跌,强势美元政策的可持续性不断受到质疑。与此同时,欧元区经济呈现出复苏态势,欧元在经历了一度走贬之后,对美元汇率开始大幅度回升。但鉴于欧元区经济复苏态势仍有不确定性,欧元持续走强的基础并不牢固。日元汇率也同样处于波动状态,因为日本经济复苏表现起伏不定,2002年底,日元汇率大幅上升后又回跌。总体来看,一方面,日元和欧元的升值并不是缘于这两个地区的经济增长前景有了实质性的改善,而是更多地因为来自美国的悲观消息。因此,美元汇率仍将面临诸多不确定性。汇率的波动势必加剧世界经济的动荡,甚至可能影响到世界经济复苏的步伐。另一方面,美元汇率的下跌预示着美元、欧元和日元三大国际货币之间的汇率关系开始发生结构性调整,这种结构性变化不仅有可能引起国际投资的重新组合和国际资本流向的变化,而且还有可能引发国际货币体系的结构性改变。

在国际证券市场,一方面,以美国三大股票指数为代表的全球股市连续走低,首次公开募股(IPO)市场公开发行股票家数和筹集资金额大幅回落,交易低迷。另一方面,国际股票市场的地位有所下降,债券市场的重要性相对上升。在金融全球化背景下,美国、欧洲和日本的股票市场呈现同步升降的现象。美国股市大跌带动世界主要股市下跌,随着2000年以来全球股市的大幅下滑,发达国家的对外股票投资随之显著下滑。相应的,国际债券市场的发展开始显现生机,短期和长期的债券发行均增长迅猛。

国际资本流动:在持续波动中改变结构

在全球经济不景气的大背景下,国际资本流动波幅加大,市场活动更趋谨慎。与此同时,国际资本流动的结构调整较为明显。

从投资方式上看,跨国并购出现盛极而衰的重大转折。上个世纪末期,跨国并购逐渐发展成为国际资本流动的主导力量,进入2000年,跨国并购交易额开始下降,2001年第一季度,全球合并和收购交易额猛然下降54%,为连续第四个季度下降。2002年第三季度,企业宣布的购并金额总计为2554亿美元,较第二季度的3327亿美元下降 23%。跨国并购盛极而衰与全球经济形势的变化息息相关,同时也反映了其自身的发展特征。跨国并购后艰难的业务整合以及不同国家、不同机构之间的文化冲突和错综复杂的矛盾,使得跨国并购所预期达成的协同效应、速度优势和所有权优势等难以实现,失败的案例屡屡发生。种种迹象表明,跨国并购步入调整期。

从投资主体来看,私人资本代替官方资本占据资本流动的主体地位。1996年,政府的官方发展援助总额达到封顶,为777亿美元,从1997年开始,官方发展援助额开始下降,私人资本逐渐在全球的资本流动中占据了绝对的主导地位。在全球资本流动私人化的浪潮中,最为引人注目的现象是机构投资者地位的急剧上升。在工业化国家中,由这些机构持有和管理的资产总量已经超过了GDP的规模。机构投资者成为全球金融市场的积极参加者,在有些国家,外国资产在机构投资者总资产中的比重非常高,如在亚洲新兴市场经济国家,机构投资者持有的份额占其资本化价值的近30%,而在拉丁美洲国家,更要占到60%以上。

从投资流向来看,国际资本流动的区域结构出现重大调整。1999年到2001年间,从欧元区流向美国是国际资本流动的主流,2001年以来,国际资本大量向美国集中的势头开始出现逆转。欧元区对美国的直接投资和股票投资净流入额自2001年起直到2002年前6个月连续下降,债券投资则由此前的净流入美国转为净流入欧元区。在金融市场不确定性和风险性持续上升的背景下,全球资金出现“逃往质量”(Flight to Quality)趋势,即追捧经济增长势头较好的新兴市场的趋势,其中亚洲地区仍然备受关注。由于亚洲经济增长走向乐观,许多投资评级机构调高了亚洲国家债券的级别。加上亚洲地区债券发行主体是政府、与政府有关的机构与信贷素质较高的企业,对亚洲地区债券的需求不断上升。与此相反,对拉美地区债券的需求却大大下降,投资者对拉美经济形势仍持悲观预期。

国际金融监管:在全球范围内构建新框架

1990年代以来,东亚金融危机、墨西哥金融危机、阿根廷金融危机、巴林银行事件等等的爆发使得国际社会对于改革国际金融监管体系,构筑一个新的稳健的国际金融框架达成共识,全球范围、地区范围以及双边范围内各个层次上的国际银行监管合作都得到了空前发展。

国际金融监管的力度在如下四个领域得到显著加强:其一,金融机构的风险管理与内部控制;其二,金融机构的信息披露与市场约束;其三,对对冲基金等高杠杆机构的间接监管;其四,对金融集团的联合与协调监管。国际金融监管的发展方向是:第一,金融监管将更加着重市场约束的作用;第二,监管当局将更加重视监管的成本与效率,强调监管的灵活性;第三,金融监管将更加重视把监管目标与金融机构的内在激励机制有机地结合在一起;第四,监管当局将被置于公众的监督之下。

由于目前的国际监管合作主要是针对国际银行业而展开的,其基本框架已基本成熟,而对跨国证券交易和金融衍生产品交易的监管问题却亟待加强。因此,未来金融监管的国际合作,在主体上将包括各种国际经济组织和各国监管当局,在范围上将覆盖所有的金融领域,在深度上将深入到金融活动的各个环节。

国际银行业:在整合中迎来新商机

1990年代起,激烈的国际竞争推动了各国银行业的相互兼并。先是美国,而后欧洲,再后亚洲,银行业掀起了大规模、广范围的兼并收购高潮。银行业的兼并收购将银行资本的国际集中化程度再次推上了新的高度,跨国银行已成为市场经营主体和金融巨人。跨国银行在全球范围内的金融业务开展,有力地促进了银行业务的多元化、全球化发展。

网络经济的发展促进银行业进行巨大变革,电子商务的运营为金融服务业带来巨大商机。1999年底,全球电子商贸市场达1110亿美元,比1998年增长120%,2003年将升至1.3万亿美元。互联网低廉的投资成本和交易成本,可使网上银行和经纪行提供更具竞争性的产品,从而导致单纯的网上银行和证券经纪行等新竞争者迅速崛起,对传统银行和证券经纪构成强大的竞争。互联网的发展还进一步打破了金融机构跨国经营的壁垒,使新加入的竞争者在全球迅速扩张,传统银行也必须通过增加新技术投资来提高竞争能力,银行业发展网上银行已呈必然趋势,证券经纪服务正成为新的热点。

金融全球化:在开放与发展中前行

金融全球化是经济全球化进程中最为鲜明和生动的一部分。国际贸易、直接投资、科技进步和跨国公司等实体经济的发展,金融创新的深入,世界各国放松金融管制、推行金融自由化的政策,最终将全球金融业融于一体,使得当今的国际金融活动,成为在相同的游戏规则下,采用相同的金融工具,在全球范围内选择投资者和筹资者的过程。

金融全球化是一把双刃剑。一方面,金融全球化促进了资本在全球范围内的合理配置,推动了地区经济乃至世界经济的增长;另一方面,金融全球化大大增加了国际金融体系的不稳定性,还使各国的宏观调控能力面临挑战。在缺乏适当的政策调整的情况下,巨额的国际资本的自由流动往往会对相关国家宏观经济的稳定构成威胁。对于金融体系仍相对脆弱、金融法规不够健全、金融监管比较滞后的发展中国家来说,确定合适的资本市场开放速度和进程是十分必要的,而加强金融领域的建设则是一项紧迫工程。

不同类型的石油财税制度是什么

经过查询可以知道,中海油原油相对来说利润要高些。生意模式总体一般。首先石油这个生意长期来看肯定是赚钱的,虽然偶尔价格低的离谱甚至出现负油价,但油价受到多方利益的影响,长期总体看肯定是赚钱的生意。而且石油的用途十分广泛,除了大部分用于燃烧外,日常生活中的很多东西也离不开石油。另外,石油所含的热值远大于同等大小的电池,目前的技术条件下石油是不可替代的。石油作为一种不可再生资源,确实是人类的宝贝,所以采油卖油的生意还是会有很长一段时间的,即使碳中和也不是不用石油。

采油的成本和位置以及技术有关,如果像以前有的中东地区挖几下就冒油,那成本可能只有几美元,位置深些成本就高很多,中海油现在主要浅水区,目前大概33美元一桶,相对较低,如果是深海成本就更多。还有页岩方式成本也很高,而且容易枯竭。目前发现的容易采的石油大都开采了,以后勘探和开采的成本可能都会越来越高。

国际原油价格变动很快,可能会受到大产油国的产量,全球经济需求,库存量,新的开采技术,各方势力博弈,或者就是资金炒作,油价为负都可能出现,但长期总体来看都是高于采油成本的(好像有个数据大概1970到2000年油价30美元上下波动,最近20年大概60美元上下)。油价的不确定使得卖油这个生意不好估计。生意相对简单,但可能需要很大的安全边际才好介入。我现在对油价的总体印象是长期不低于60美元,主要是美元贬值,通货膨胀,近年来勘探的石油储量较少,页岩成本高,近来地区动荡等,另外如油价低也不容易碳中和,总之石油是不可再生的,上有多少就不拍脑袋了。

我国是一个少油的国家,陆地上储量不多,目前主要发展在海上。中国海油的核心优势是拥有中国海上的专营权。2020年产量大概5.3亿桶,大概66%是国内产量,亚洲5.3%,非洲6.3%,南美洲7.2%(好像圭亚那不错,潜力大),欧洲3.8%,大洋洲3.3%,北美洲10%(但是深水加页岩,可能不好开采不好赚钱)。目前中国的年消费大概45.6亿桶,即使以后石油不用于燃烧,可能也不够用,所以中国海油不存在卖不出去的问题。

目前中国海油的采油成本目前大概是33美元一桶,相对成本比较低。目前大部分勘探在浅水,成本较低,随着向深水区勘探,以后开采成本可能会提升。

中海油的天然气价格是受限的,而且大部分是长期供气合同,利润相对稳定但不高。石油卖出价会受国际原油价格影响,当国际价格较低时,国家会有最低零售价,当价格较高时,也会封顶并且会收特别收益税(公司国内产石油卖出价格还不清楚还要再查下,国外产石油同国际价格)。所以,长期中海油的利润主要看石油价格,而且因为石油不是某一年就卖完了,要看整个开采期间的石油价格。

怎么估值是一个问题,产量还可估计,但油价变化太快,预估每年的利润好像容易猜谜。主要是找一个自己信得过的安全边际。海油目前国内已探明的原油储量有14.41桶,开采盈利一般没问题,如长期油价每桶60多,每桶盈利保守算30美元,14.4*30*7大概保守3000亿元。目标年化10%,折现到现在值1200亿元(大概1400亿港币)。如每桶盈利有60美元,折现现在大概2800亿港币。圭亚那以及未来海上探明原油储量还是可以期待的,什么价位买入还没想清楚,海上石油以及海外权益不是很放心,好像没有神华在陆地挖煤妥妥的现金流来的放心,生意模式感觉没有神华好,不过好像6-7港币是值的。

油气财税制度概况 世界石油工业凝聚着巨大的财富。在许多国家,无论是进口还是出口油气都将对国民经济产生重大影响。开发石油中的巨大风险与获取石油后的高额回报形成巨大反差,以至于石油税收对石油工业部门有着至关重要的作用,并由此产生了石油行业独特的财税制度。

油气税制包含在一国能源税制之中,并成为其中最重要的组成部分。在能源税收政策上,由于经济发展水平、发展阶段等方面的差异,各国政府执行着不同甚至截然相反的税收政策。从总体上看,发达国家一般都对能源课税,能源税(Energy Tax)在一些国家已经成为主要税种;而发展中国家大多数采取对能源产销进行补贴的政策,在南美洲和亚洲一些国家,如智利、菲律宾、泰国等则和工业化国家一样,对能源产品课税。在发达国家的能源税制模式中,诸如汽油、车用柴油等运输燃料是核心,而环境成为发展的焦点。

从税收政策方式上看,世界各国的能源税制体现在财政补贴(负税收)、税式支出和税收征集三个方面。能源补贴主要是为了维持能源低价,以满足发展中国家经济增长、对外贸易和国际收支等方面的要求。但是,能源补贴所维持的低价政策产生了一系列消极后果,它不仅侵蚀了巨额的财政收入,引发财政危机,客观上还鼓励和纵容了过度的能源消费,加剧了能源的紧缺程度和环境污染的进程。在课税制度方面,能源课税可分为对能源生产的课税、对能源消费的课税和车辆购置、交通运输等方面的间接课税。对能源生产和消费的直接和间接的课税是各国在保护本国资源、节约能源、控制污染方面的主要税收政策。

主要国家的油气财税制度 尽管地质、工程和财务原则对各国石油业都是普遍适用的,但不同的财税制度下所产生的国家或石油公司的利益分配结果却大相径庭。因此,各国都有独特的税收结构,以此体现各自对油气这种自然资源的特别关注。政府不能决定大自然的恩赐,但却可以通过控制税收来决定油气勘探的经济效益。

(1)对能源生产的课税。

在生产环节,世界各国的能源课税主要体现在产品销售税、公司所得税、资源租金税、石油开采税、石油收益税等方面。开采加工环节的能源课税具有特殊功能,它可以从生产的源头限制和控制环境污染、浪费资源的经济活动,并鼓励人们寻找能源替代品。因此,一些国家对能源采掘产业建立了立体型的多重税制。

①英国的“北海石油开采税制”。

在英国,北海油田是政府重要的财政收入来源,政府为此建立的“北海石油开采税制”是西方能源采掘业税制的一个典型。该税制规定,采掘公司必须缴纳四种税收:

一是石油开采税。这是一种特许费性质的税收,按油价的12.5%课征。

二是石油收益税(Petro1eum Revenue Tax)。它以石油销售收入扣除勘探开采输送至英国海岸的成本后的余额为税基。该税种包含一系列的税收优惠,例如,提供135%的起初资本支出的扣除,开采公司每年享受500000吨的原油免税等。

三是预提公司所得税(ACT)。在确定应税利润时,政府采取了区别于一般公司的专门的税基计算规定,称之为“内部体系”,以适应石油开采经营中盈利核算的特点和实际状况的要求。

四是预缴石油收益税(Advance Petro1eum Revenue Tax)。该税种从1980年起开征,属于特许开采费和石油收益税的混合性税种,按毛收入减去石油宽免量作为税基,课以20%的税率。

②日本的汽油税和石油液化气税政策。

汽油税的课税对象为汽油,从量计征,纳税人为国内生产汽油的制造商和汽油进口商。从形式上看,汽油税为日本中央财政一般性财源,不过,从1998年起5年内,全部汽油税收入作为中央政府的道路建设特别财源,其中1/4的资金用于向地方政府道路建设的转移支付资金。尽管该税种的课征本意并非出自能源角度,但它从客观上限制了能源过度消费,促进了环保。

石油液化气税是作为汽油税的一种调整措施,在汽车使用汽油时征汽油税,汽车使用石油液化气时也相应征税。该税从量计征,课税对象为汽车用石油液化气容器中注入的石油液化气。纳税人为国内生产石油液化气厂商或进口商。

③发达国家在公司所得税、增值税等方面的规定。

不少发达国家通过公司所得税中的差别待遇来限制能源开采。例如,美国国内原油价格管制放开后,1980年卡特政府开征能源额外利润税,作为调节原油现价和原来价格之差价的配套措施,以防止国内原油价格上升,产生超额利润,刺激滥采滥掘石油资源的消极后果。增值税方面,在法国的增值税政策中,一些燃料产品,如加热油、动力油、天然气、润滑油、柴油等,不能获得抵扣。在荷兰和瑞典的增值税体系中,对矿山企业、资源综合利用产品的生产经营没有特殊免税规定。

④发展中国家的能源生产课税。

为提高能源采掘课税的环保效应,一些发展中国家精心设计了他们的能源税制。例如,印度尼西亚是一个石油资源丰富的国家,振兴民族经济需要合理地采掘和利用矿产资源。在税收政策上,印尼政府一方面提供刺激吸引外资收入,另一方面,通过资源租金课税,限制能源的过分采掘,增加财政收入。早在1967年,印尼政府就引入了生产配额合同(Production—Sharing Contract)。除资源租金课税外,石油生产收益要在投资者和政府之间分配,其中公司的收入份额实行封顶。有效地控制了能源过度采掘,促进了环境保护。

(2)对能源消费的课税。

目前,世界各国对能源消费征税的主要税种为能源税和各类石油消费税。对能源消费征税体现了各国政府广泛的政策意图。政府可以通过对能源消费征税向分散的消费者筹措环保资金,并获得大量财政收入,保证公共设施和服务的成本补偿。此外,对能源消费征税也是贯彻收入分配政策,平衡国内外能源差价的一种重要手段。

①德国的能源消费税收政策。

德国没有统一的环保税,但其许多税收政策都考虑了环保因素。其主要税种是矿物油税。矿物油税是对汽车燃料征收的一种税。开征矿物油税起初只是为了控制消费,并未考虑环保因素。后来从环保角度出发,规定了不含铅的汽油比含铅的汽油适用税率低。这样,含铅汽油就比不含铅汽油价格高,以此引导消费。近年来,含铅汽油占汽油总消费量的比例连续下降,目前约为6%。

②奥地利的能源消费税收政策。

奥地利税制中与能源消费有关的税种主要有标准油消费税、道路运输税、能源税和化肥税等。

a.标准油消费税实际上是一种汽车货物税。

汽车、摩托车销售商、租赁商在销售或出租车辆时交税,进口车在进口环节不交税,而是在登记注册时缴纳。征税范围仅限于对新车的一次性征收,消费者买车时在价格上实际负担此税。税率为2%,从价征收。

b.能源税对电和天然气征收。

该税 1996 年 6 月 1 日起开征,税率分别为:电 0.1先令/ 千瓦时,天然气0.6先令/立方米。供电厂将电力销售给单位和个人时为纳税环节。发电厂之间供电以及发电厂将电销售给供电厂的行为均不征税。另外,为保护电力企业的利益不至于因税负过高而受到较大影响,税法规定以增值额的0.35%为最高税负线,超过部分退还。

③法国的能源生态税。

法国从2001年开始向企业和个人征收机动车燃油生态税。从2001年算起,该项税款逐年增加,到2010年,每升汽油将增加0.35法郎生态税。除征收能源生态税外,法国政府还将通过限制在市内行车、发展公共交通、提倡铁路和水路联运等措施减少温室气体排放。

(3)道路交通等方面的间接课税。

现代社会中,能源消费的大部分集中在交通运输行业,该行业也成为重要的污染源,同时也是各国重要的课税对象。工业化国家在交通领域的课税是系统的、全方位的,它涉及到车辆、道路以及石油产品的消耗等方面。税种主要为汽车税、道路使用税等。

例如,德国开征了汽车税,其目的是将无净化器的汽车淘汰掉,同时增加环保资金来源。汽车税根据汽车产生有害气体的多少采用不同政策,对产生有害气体低的汽车5年内不征税,5年后征低税。1994年起,对3.5吨以上的载重卡车按卡车的净吨位征收汽车税,同时考虑汽车的噪音量,对安装了净化器的小轿车征低税。欧盟1997年1月1日起提高了汽车的废气排放量标准。据此,德国汽车税的征收标准也相应改变,计划对汽油车分三种情况征税:一是对高于标准的汽油汽车按低税率每公升10马克征收;二是对刚好达标的汽油汽车征税标准不变;三是对不符合标准的汽油汽车每公升征收47马克。对柴油汽车的征收标准则更高一些。

日本政府开征的地方道路税与前面所述汽油税课税依据、课税对象均相同,亦为从量税。该税由国税征收,其全部资金作为都道府县和市町村的道路建设特别财源,让给地方政府。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。