欧佩克国际油价最低_欧佩克增产油价上涨

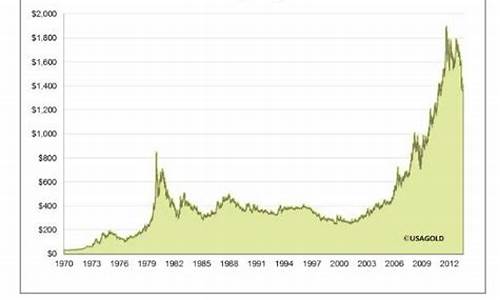

1.国际油价还能再跌吗?

2.中俄石油天然气合作的国际能源背景

3.油价重回5元时代,这些车一公里最低2毛

4.美国本身也是石油出口国,为什么还要打压油价?

国际油价还能再跌吗?

油价将来肯定会降,但是要降低到以前的价格,就不可能了。

我们来看一下上涨的原因,首先,国际油价虽然没有到前期140美元/桶的高点,但也一直在涨,现在基本在80美元/桶左右。主要还是因为这两年美元超发,导致国际大宗商品价格包括煤炭等价格飙涨,也带动了石油的上涨。

其次,石油属于不可再生资源,但又属于用途极广的战略资源和原材料,重要性不言而喻,随着全球经济的发展,对石油的依赖程度也逐渐增强,也会推动石油的紧缺。

但是,油价不可能一直上涨,这是因为,首先,国际欧佩克组织属于专门来调节石油的供需和生产的,如果油价过高,将导致国际经济的减缓,这是任何人都不愿意看到的,所以会加大石油的生产,这也会导致油价的下跌。其次,美国每年有收紧货币政策预期,到时候也会导致油价下跌。最后,还是因为疫情,会导致全球经济的发展动力不足,间接促进油价的下跌。

所以,油价预计很快就会到达高位,然后就会震荡回落。

中俄石油天然气合作的国际能源背景

在全球经济增长的刺激下,各国对石油的需求也快速增加,并纷纷制订了各自的能源战略,全球能源争夺日趋激烈,新的国际能源格局即将形成。中俄两国分别作为重要的能源生产国和需求国,都致力于重塑有利于自身利益的国际能源新格局。加强双边的石油天然气合作,不仅有利于增强各自的能源安全,还可提升双方在国际能源市场的话语权,在即将形成的国际能源新格局中争取到更为有利的地位。

一、全球能源争夺愈演愈烈

近些年,尤其是伊拉克战争后,各大国以及跨国石油公司之间对油气的争夺愈演愈烈。首先,油气管道争夺成为焦点。争夺的焦点主要在里海和中亚地区。中亚-里海地区是俄罗斯的传统势力范围,俄罗斯为达到控制里海和中亚地区油气运输大动脉,坚持北向方案;美国则为达到争夺该地区油气资源、挤压俄罗斯战略空间、抑制中国崛起、防范伊朗的战略目标,力主南向方案。日本从石油安全和争夺远东石油主动权进而实现遏制中国、争取俄罗斯的战略目的出发,与中国激烈争夺俄罗斯远东石油输出管道。其次,油气资源争夺激烈。在中亚、西非、中东,各大跨国公司对油气资源都展开了激烈的争夺。目前,在中亚-里海地区,以美国为首的西方跨国公司不仅已基本掌控了该地区的资源勘探开发权。还通过政治、经济、外交和军事活动等,削弱俄罗斯的影响力,力阻中国同伊朗和哈萨克斯坦的能源合作。而俄罗斯则借助于国际能源价格的上涨,经济实力逐渐增强,不断强化对该地区的影响和控制。在非洲,美国、欧盟和日本纷纷调整对非战略,通过各种途径加强同非洲主要资源国家的控制与合作,争夺油气资源开发的主导权,排挤中国、印度等新兴发展中国家进军非洲石油市场。第三,市场争夺残酷。俄罗斯-环里海石油圈的崛起、几内亚湾新油田的开发以及伊拉克重返国际石油市场,打破了原有油气市场格局,引发欧佩克内部、欧佩克与非欧佩克之间、生产国与消费国之间对市场的激烈争夺。

二、美国霸主地位受到挑战和冲击

美国在世界能源格局中的霸主地位主要体现在三方面:一是石油美元的霸主地位。1975年美国与欧佩克达成用美元为石油定价的协议,将美元与石油绑定在一起,世界石油交易大多以美元计价和结算。二是石油价格的制定权。20世纪80年代以来,纽约商品交易所和伦敦国际石油交易所几乎垄断了全球范围的主要石油期货交易,主导了世界石油价格的话语权。三是石油资源的控制权。美国是世界第一大石油消费国,其石油消耗量占全球消耗总量的42%。作为国际能源市场上的重要参与者,长期以来美国将其能源政策置于全球战略中的重要位置,美国的资金几乎涉足全世界所有产油气的地区和国家。目前,美国通过军事打击、经济合作、投资、协商对话等手段实际控制着中亚、中东、西非和北美地区将近70%的石油资源。

伊拉克战争后,尤其是进入2006年,面对国际政治、经济形势的变化,一些产油国基于自身经济实力的提升和地缘政治方面的考虑和中国、印度等重要的原油进口国开展了一系列富有成效的双边石油勘探、开采和贸易合作,成立了一系列以欧元或本国货币计价的石油交易所,并在石油交易中越来越多地考虑使用欧元定价,以稳定提高自己的收入和增强在国际石油市场上的话语权,减弱美国的控制与掠夺。2007年美国次级债市场危机的爆发,更进一步削弱了美元的地位,美国的霸主地位受到挑战和冲击。

三、欧佩克的地位有所削弱,但仍将是世界石油市场的中坚力量

近年来,美国、欧盟和日本通过建立西方石油战略储备,试图操纵和替代欧佩克并促使欧佩克内部分化,使欧佩克成员国和其他油气生产国之间的矛盾和冲突不断加深,欧佩克对国际市场油价的控制力大不如前。从1973年至2006年,欧佩克对世界石油出口的控制已由53%下降到41.7%,今后还可能继续下降。现在的欧佩克不仅要面对以俄罗斯为代表的非欧佩克石油出口国的挑战和冲击,还须面对伊拉克石油生产能力恢复后所构成的更大威胁。欧佩克对国际市场油价的控制能力将会大大降低,国际油价将有可能出现以市场供需为基本面,由美国和欧佩克为主、俄罗斯等非欧佩克主要产油国参与共同调控油价的新局面。尽管欧佩克影响有所下降,但影响仍非常大。欧佩克(除伊拉克外)石油储量仍占世界总量的65.4%,多年的市场化运作也使其内部形成了休戚相关的利益关系。无论如何,欧佩克仍将是未来国际石油市场的一支中坚力量。

四、以俄罗斯为代表的非欧佩克产油国地位逐渐上升

如今,俄罗斯、墨西哥、非洲等非欧佩克产油国利用伊拉克战争所导致的伊拉克石油产量大幅下降、国际原油价格飙升的有利契机,大幅增产,从欧佩克手中夺取了不少市场份额,影响大增。“9·11”后,俄罗斯利用世界能源市场的新变化,以“突破北美、稳定西欧、争夺里海、开拓东方、挑战欧佩克”的总思路全面拓展能源外交,在世界能源市场的影响和地位迅速攀升,已成为世界重要的油气生产和出口国。自2000年以来,俄罗斯石油产量以年均6.83%的速度增长,2006年俄罗斯的石油产量为4.8亿吨,占世界石油总产量的12.3%,仅次于沙特阿拉伯。同年其天然气产量为6121亿立方米,占世界总产量的21.3%。作为能源供应大国,却被剥夺定价权,这是地位日益上升的俄罗斯所不能接受的,它正积极采取措施,通过在纽约交易所塑造PEBCO品牌和筹划建立俄罗斯石油交易所来试图打破现有国际石油定价体制。

图7-1是1996~2006年俄罗斯石油的生产和消费量。

图7-1 1996~2006年俄罗斯石油的生产与消费量(资料来源:BPStatisticalReviewofWorldEnergy,June2007)

五、以中国、印度为代表的发展中大国石油需求强劲增长,成为重塑世界能源格局的重要力量

改革开放后,中国逐渐走上了工业化的道路,石油消费量逐年快速增长。石油表观消费量(原油表观消费量+成品油净进口量)从1994年的1.495亿吨增加到2006年的3.498亿吨,年均增长7.34%,已成为继美国之后的世界第二大石油消费国。而与此同时,受制于国内石油储量和开采水平的限制,石油产量增长缓慢,从1997年以后,基本保持稳量生产。为满足国内石油消费需求,中国从1988年开始进口少量石油,从1993年成为石油净进口国,净进口981万吨,到2006年进口量已高达1.91亿吨,对外依存度也从1994年的1.9%增加到2006年的54.66%,成为世界重要的石油进口国。国际能源机构(IEA)在《2030年全球经济展望》报告中称,如果各国政府坚持目前的政策,到2030年全球能源需求增幅的45%将来自中国和印度。中国和印度的石油进口量之和将从2006年的540万桶/日增长到2030年的1910万桶/日,这比日本和美国当前进口量之和还要多。其中,到2015年中国石油净进口量将增长至710万桶,到2030年,中国石油进口量将与欧盟持平,届时中国的石油进口量将达到每日1310万桶,对外依存度达到80%。而印度在2025年之前,将超过日本成为继美国和中国之后的世界第三大石油净进口国,到2030年每天的石油净进口量将稳步增长到600万桶/日,石油的对外依存度达到90%以上。

为确保国内经济增长的需要,中国、印度等国也把石油资源安全确定为本国安全战略的主要目标,并相继加入到对热点地区的石油资源的争夺之中。中国在着力加强与伊拉克和沙特的关系的同时,大幅增加从伊朗进口原油和石油产品,同哈萨克斯坦、俄罗斯、苏丹、委内瑞拉等国家建立了良好的能源合作关系,力图实现原油供应的多元化。印度不仅每年从沙特进口大量原油,还顶着美国的压力,同伊朗在多个层面展开合作。目前,印度在苏丹、越南、缅甸、利比亚等国获得的油气开采或勘探项目的股份,总投资达30亿美元。印度还计划在2015年前,每年投资10亿美元用于中东、中亚、北非、东南亚和拉美等地区的油气项目。

图7-2为1994~2006年中国石油生产、消费及进口量。图7-3为1994~2006年中国石油消费的对外代依存度。

图7-2 1994~2006年中国石油生产、消费及进口量(资料来源:①石油生产和消费量数据来自BPStatisticalReviewofWorldEnergyJune2007②中国石油进口量数据来自中华人民共和国海关总署,图 7 -3 1994 ~2006 年中国石油消费的对外依存度( 资料来源: ①消费量数据来自 BP Statistical Review of World Energy June 2007②中国石油进口量数据来自中华人民共和国海关总署,http: / /www. customs. gov. cn)

油价重回5元时代,这些车一公里最低2毛

本轮计价周期以来,由于“欧佩克”(石油输出国组织:OPEC)与俄罗斯谈判出现“黑天鹅事件”让原油的价格出现暴跌。再加上突发的全球公共卫生事件的持续发酵也进一步抑制了原油需求,从而加剧原油跌幅,国内参考的原油变化率也不断下探。行业内的分析师均预期在3月17日24点,国内成品油零售限价或将如期下调,并且会创下自2013年新版定价机制出台以来的最大跌幅。

(来源:国家发改委官网)

根据国家发改委消息,自3月17日24时起,国内汽、柴油价格(标准品)每吨分别降低1015元和975元,全国平均来看92号汽油每升下调0.8元、95号汽油每升下调0.84元、0号柴油每升下调0.83元。而据隆众资讯数据显示,本轮调价后,全国大多数地区柴油价格会降至5.5-5.6元/升左右,92号汽油零售限价会降至5.4-5.5元/升,意味着国内油价正式重回5元时代。

面对此次油价暴跌现象,各位车主早已是“摩拳擦掌”,等待已久的油箱也已经是“饥渴难耐”,待油价正式落实就马上“冲”去油站将油箱“充满”。一边是忙着去加油的有车一族,另一边持币待购的消费者也可以藉此良机挑选一款省油的车型,将省油进行到底。

历经54年的岁月沉淀,全球范围内超过4700万车主的共同认证,均衡无短板的卡罗拉俨然已经成了家用轿车的符号。实用、省心、品质好、省油都是围绕在卡罗拉身上最亮眼的产品标签,而混动系统的加入就是要将卡罗拉的省油本领发挥到极致。

丰田的THS混动系统是由永磁交流同步电机、汽油发动机、发电机、高性能金属氢化物电池盒以及功率控制单元组成,可分为纯电和混动模式。并且遵照内燃机和电动机的工作喜好按需分派工作,起步和堵车的情况下就会由电动机做主力,而需要大马力输出时就由内燃机和电动机共同发力。

并且这套混动系统也配备了常见于新能源车辆的动能回收系统,当踩下刹车踏板后,车辆因减速和刹车产生的能量会经由制动回收系统收集后统一输往电机补充能量,真正达到“少吃粮,多干活”的至高境界。

结合当前的油价和工信部公布的最低4L的百公里油耗,卡罗拉双擎油箱容积为43L,加满一箱油费用约232元,为行驶一公里最低仅需约0.22元,真正做到为车主的钱包谋福利。此外,在满油的基础下,卡罗拉双擎的最长续航里程可达约1075km,久而久之相信去加油站都要导航去。

为了配搭一汽丰田旗舰轿车的身份,丰田为亚洲龙提供中型轿车的定位,以及接近5米的车长,超过2.8米的轴距和各式各样的高端配置和上乘的用料做工。并且通过引入丰田最引以为傲的混动系统提高动力性能和燃油经济性。

与卡罗拉师出同门,二者使用的混动系统自然也是一脉相承。完成技术升级的THS?II混动系统将亚洲龙混动的发动机热效率拔高至41%(根据美国能源部的数据显示,汽油发动机的热效率极限一般在38%左右,柴油发动机热效率极限一般在42%左右)。

并且基于定位比卡罗拉更高的原因,丰田选择与亚洲龙混动系统匹配的是一具2.5L阿特金森循环发动机相比卡罗拉双擎的1.8L发动机,拥有更大的排量,更大的马力,更强的扭矩,更高的功率。动力储备更充足,再加速更强,更能契合亚洲龙旗舰轿车的身份。

笼统的讲,亚洲龙的混动系统也只具备两种工作模式,分别为纯电和混动模式。但具体来看,则可以细化出六种模式。分别为停车等待时,电动机和发动机同时停止工作;车辆启动时,仅靠电动机工作;正常行驶时,电动机和发动机配合工作;车辆加速时,电动机和发动机同时做功;车辆减速时,车轮驱动电机工作;EV模式时,仅电动机运作。而发动机则会根据不同工况,适时启动。

结合当前的油价和工信部公布的最低4L的百公里油耗,亚洲龙双擎油箱容积为49L/50L,加满一箱油费用约265/270元,行驶一公里最低仅需约0.23元,对于一辆车长接近5米,轴距超过2.8米的旗舰行政级轿车而言,这样油耗表现简直“犯规”!此外,在满油的基础下,亚洲龙双擎的最长续航里程可达约1163km。

新能源已是大势所趋,自主车企与造车新势力早就“闻风而动”。但偏偏大多数豪华车企在近几年才“如梦初醒”,想起要跟上时代发展的步伐。而与大多数豪华车企要么采用纯电形式,要么采用插电式混合动力形式不同的是,林肯采用的是油电混合动力形式。正如搭载油电混合动力系统的林肯MKZ。

但众所周知,要在油电混合领域突破丰田设下的技术壁垒绝非易事,所以车圈内有传言称MKZ的油电混合动力系统是与丰田共同研发的,更准确来说MKZ的油电混合动力系统就是“照搬”丰田的THS混动系统。

所以在工作原理上,MKZ的油电混合动力系统与上述的卡罗拉双擎以及亚洲龙双擎的油电混合动力系统几乎保持一致。起步和堵车的工况下由电动机工作,急加速或爬坡时双擎会同时工作带来更充沛的扭矩输出。而且无论车辆处于何种驱动模式,系统均能有效地将制动能量回收转换成电能,为高压蓄电池充电。

结合当前的油价和工信部公布的最低4.1L的百公里油耗,MKZ油电混合车型油箱容积为53L,加满一箱油费用约286元,行驶一公里最低仅需约0.22元,此外,在满油的基础下,MKZ油电混合车型的最长续航里程可达约1178km。

丰田的THS混合动力系统的确是油电混合领域的先驱,精密的机械布局和操作原理也让其他车企难以望其项背,更遑论要成功绕开其技术专利实现后发而先至。但对于“技术控”的本田而言,在技术层面“Nothing?is?impossible”。2012年问世的i-MMD混合动力系统就是最好的证明。

i-MMD混合动力系统通过减速齿轮组、离合器整合的方式,将串联和并联两种模式结合起来。此举不仅避开丰田THS混合动力系统的技术专利,还可以在电动机驱动和发动机驱动两种模式中来回切换,具备EV、HEV混动、发动机直连三种模式。不仅沿袭了丰田THS混合动力系统省油的特点,还进一步释放了内燃机的动力潜能。

本田的i-MMD混合动力系统不仅绕开了丰田的技术壁垒,还在原以为已经到达研发瓶颈的油电混合领域,实现技术的再突破。所以丰田的工程师也曾在公开场合表示,i-MMD混合动力系统的实力超越了THS的传闻,空穴来风,未必无因。传言已无法得到证实,但可以肯定的是,本田的i-MMD混合动力系统是可以比肩丰田的THS混合动力系统的存在。

结合当前的油价和工信部公布的最低4.8L的百公里油耗,CR-V油电混合车型油箱容积为53/57L,加满一箱油费用约286/308元,行驶一公里最低仅需约0.26元,此外,在满油的基础下,CR-V油电混合车型的最长续航里程可达约1188km。

作为本田的高端子品牌,CDX搭载的油电混动系统自然也是本田的i-MMD混合动力系统,该套混合动力系统主要由2.0L阿特金森循环发动机、高功率电机和发电机、E-CVT、控制双电机的动力控制单元(PCU)、高功率锂电池等部件组成。

也同样具备了EV、HEV混动、发动机直连三种模式,EV模式适用于低速启动或堵车路段,此时的CDX可以完全当作一辆纯电动车看待。而HEV混动则适用于大部分日常工况,发动机会带动发电机为电池组充电,而总功率高达135kW的电动机也有足够的实力可以独自承担驱动车辆的责任。

最后的发动机直连模式则适用于中高速或高速巡航阶段,该工况正好处于发动机发力特性的“舒适区”,该模式下会通过发动机直连式离合器相连,发动机将直接提供动力。

结合当前的油价和工信部公布的的百公里油耗,CDX油电混合车型油箱容积为50L,加满一箱油费用约270元,行驶一公里最低仅需约0.27元,此外,在满油的基础下,CDX油电混合车型的最长续航里程可达约1000km。

此次油价暴跌的现象,无疑进一步放大了兼具内燃机和电动机的油电混合车型的先天优势。既保留了内燃机的行驶质感,同时也兼具新能源自带的净化环境、减少碳排放、节省燃油输出的优点。鱼与熊掌兼得的它们不愧为现阶段的最佳过渡产物,所以再在当前犹如“白菜价”的油价诱惑下,你们心动了吗?

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

美国本身也是石油出口国,为什么还要打压油价?

众所周知,每当面临油价疲软时,欧佩克将开始一轮减产,使油价上涨。但是,今年油价继续下跌。欧佩克会议不仅没有说减产,而且即使在美国的压力下,必须增加产量。我们必须知道,美国现在可以成为世界上最大的石油生产国。油价下跌也对美国不利。美国为什么要压低油价?

1、增加产量前打垮前苏联。事实上,无论是压制油价还是提高油价,经济目的都是第二,关键是要看美国的战略目标。在美苏霸权时期,美国迫使欧佩克增加产量,让石油价格下跌。目的是镇压前苏联。值得注意的是,前苏联是一个石油和天然气资源丰富的国家,其外贸收入基本上来自石油出口。这种经济上的独特性非常脆弱,美国的目标是前苏联的弱点。

1985年,美国里根政府迫使沙特阿拉伯增加产量并实施“反向石油冲击”战略,该战略显着提高了产量并压低了油价,拖累了苏联经济。石油价格战已成为苏联最终瓦解的重要推动者之一,在这个时候,美国大力推动欧佩克的产量大幅增加,其战略目标是针对伊朗、委内瑞拉、俄罗斯等国家。

2、战略目标超出了经济目标。几天前,美国声称退出伊朗核协议,并以更严格的方式对伊朗实施制裁,以获得伊朗的“更高程度”合作。石油是对伊朗经济复苏的有力支持。此外,伊朗恢复经济运转时间尚短,其增产能力仍然有限。低油价将影响伊朗经济乃至政治稳定。美国的另一个“敌人”是委内瑞拉,它也是一个单一的石油生产国。委内瑞拉正面临严重的经济危机。低油价不仅导致其经济崩溃,而且还导致政治上的崩溃。此外,美俄关系“看起来很美”,但事实并非如此。在后苏联时代,俄罗斯仍然难以彻底摆脱对石油和天然气资源的依赖。

3、国际能源格局的变化。近年来,全球石油生产格局发生了根本性的变化。首先是非欧佩克国家的集体崛起。墨西哥、哈萨克斯坦、巴西等石油产量出现反弹。俄罗斯的产量继续保持强劲,并且在苏联时代继续恢复其记录,份额超过全球12%。其次,页岩油气革命使市场充斥着大量的石油和天然气资源。随着“水平钻井”和“高压裂缝”等技术的改进和规模,美国页岩油的生产成本已降至前两年的一半左右。

最后,随着页岩油革命,美国成为世界上最大的石油生产国。随着石油美元的霸权,美国进一步加强了对国家石油价格的控制。虽然石油输出国组织和非石油输出国组织已联合起来,但他们希望降低石油价格并提高石油价格,以解决日益严重的国内经济危机。但是,在美国的压制下,沙特阿拉伯不仅会减产,而且还会增加产量。谁控制石油就是控制所有国家。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。