投资油价下跌的风险_油价下跌怎么挣钱

1.国际油价大幅下跌,国内油价或打破搁浅格局,油价下跌与哪些因素有关?

2.油价一价区二价区是什么意思

3.石油市场系统风险因素分析

4.受供需方面多重利空影响国际油价连续大幅下跌,油价后续走势如何?

国际油价大幅下跌,国内油价或打破搁浅格局,油价下跌与哪些因素有关?

作为燃油车车主来说即使是购买了车辆以后还是有很多苦难存在的, 养车问题也成为了不少燃油车车主主要的烦恼, 首先是每一年都需要购买的车辆保险问题,这已经是一笔不少的支出了,而家庭支出随着油价的不断波动也产生着变化, 众多燃油车车主当然是希望油价会下跌,这样的话自己加油的费用就可以节省了不少,可以把这一笔费用使用到家庭日常开销当中,存够钱购买自己喜爱的物品,至此油价的高低也会牵动着不少燃油车车主的内心。

而国际油价有了大幅度的下跌趋势,国内油价或将打破搁浅的格局,那么油价的下跌情况发生是和哪些因素有关呢?

油价的下跌其实和国际局势的平稳有着重要的关系,在国际局势依旧处于动荡阶段的话,石油的使用量是十分巨大的,在商家看到了如此大的销售量的情况下,也会随之提高石油的售卖价格,让购买者在最有需要的时候也不得已进行石油的购买,而当国际局势趋于平稳状态下,石油的需求逐渐的恢复到平稳阶段,商家也会在这一时期调节石油价格,也导致了国际油价大幅下跌的情况出现。

其次就是疫情状况也出现了好转,负责石油开发的员工也逐渐的回到了自己的岗位中,使得石油的开采数量在不断的增多,人员充足的情况下,使得石油供求关系趋于平缓阶段,在这样的情况下也会促使油价下跌的情况发生,而燃油车车主当然是希望石油能够继续下降,这样的话也就减轻了自己的经济负担,油价的下跌因素也有很多,国际局势的变化也成为了油价起伏的重要依据,车主们只能够是等待油价下跌了。

油价一价区二价区是什么意思

就是价格不同,油价分为一价区,二价区和三价区,其中一价区的价格最低,三价区的价格最高,每个价区各个油品的零售价相差3分钱左右。石油是我们日常生活中必不可少的资源。汽车需要石油,船舶需要石油,飞机需要石油,生产制造需要石油。可以说,一旦我们离开石油,就会给我们的生活带来极大的不便。

因此,油价的每一次涨跌都牵动着我们的心,而油价的涨跌也直接关系到以下几个方面:美元的强势。总之,国际石油结算时,一般以美元结算。一般情况下,如果原油价格上涨,通胀压力会导致美元汇率贬值,而美元贬值会带来一个结果,即以美元结算的原油价格上涨,反之,油价下跌,国际投资者会认为经济好转。出于对美国经济的信心,推高了美元的强势,导致油价再次下跌。因此,一般来说,如果美元下跌,油价就会上涨。相反,如果美元升值,油价就会上涨。

1、油价上涨或下跌的因素国际原油采集量。以沙特为首的欧佩克国家将遏制国际油价的涨跌。例如,如果石油产量每天减少,油价会在短时间内飙升;原油输送管道因素。众所周知,原油采集后,通常通过海运或管道运输。如果在运输过程中发生意外,整个原油路线的石油将被封锁。那么需求方就会高价调集外地原油来度过这段时间。被堵的原油也需要绕道改变运输方式再次疏通航线,其中维护费、导流费、转运费无形中推高了油价。最近最典型的例子就是埃及苏伊士运河的堵塞。现在,数百艘船舶被封锁在河口,其中包括原油船。在此期间,油价上涨。

2、国际制裁。在国际原油布局中,大部分石油位于中东,这是一个战区。国与国之间的冲突和国与国之间的制裁将影响石油开采和运输。一旦开采受到影响,导致石油产量减少,对原油的需求日益增加,而一旦原油开采量下降,很快就会显示供大于求,油价也将做作的。

3、一般来说,影响油价涨跌的原因有很多,但没有一个原因可以控制油价的涨跌。一般来说,是多种原因的综合作用,会导致油价的上涨或下跌。此外,还有自然因素、世界金融风险的成因、原油期货期权的结算时间等,需要综合考虑。

4、国内油价只涨不跌的真正原因,国内税率高国内汽油税率很高,与国外有一定差距。相关数据显示,消费税占26.81%,增值税占14.53%,城建税占2.89%,其余为企业所得税。所有税种加在一起,汽油税高达48.05%,而汽油的实际成本价仅为51.95%。在美国,虽然各个州的税收不同,但几乎是中国的三分之一。

石油市场系统风险因素分析

国际油价波动是一系列因素综合作用的结果,这些因素使得油价呈现复杂性运动,同时这些因素也是石油市场系统风险的主要来源。我们将从影响油价波动的几个主要方面来阐述它们对油价的风险作用。

4.2.1.1 市场需求

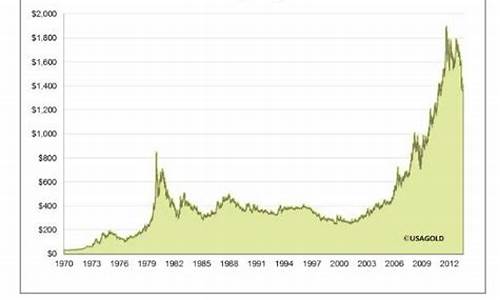

近些年来由于国际经济持续平稳增长,导致国际石油市场需求总体上持续上升,这给油价迅猛上扬产生了长期的巨大的支撑。从2003年的30美元/桶左右震荡上涨,2008年初突破100美元/桶,并一路保持,到2008年7月中旬冲高至147美元/桶的历史纪录。2008年7月中旬开始,持续整个下半年,有关国际经济发展放缓、石油需求增速降低,甚至绝对下挫的预期屡屡出现,导致国际油价震荡下滑,从历史最高点跌破2008年底的30美元/桶。

展望未来,由于新兴经济体发展势头仍然强劲,石油需求增长仍存在动力(图4.1),而石油替代能源发展缓慢;另一方面,全球经济金融危机的阴影短期内难以恢复。因此,石油需求风险将是国际石油市场的长期压力。

图4.1 国际石油消费量增长态势

(据EIA)

4.2.1.2 市场供应

国际经济发展带动石油需求不断走高,而石油市场供应能力增长缓慢,调整空间有限。尤其是自2003年以来,作为国际石油供应市场主力的石油输出国组织(Organization of Petroleum Exporting Countries,简称OPEC),剩余产能由维持在200万桶/天左右跃升至2009年的433万桶/天,并预计在2010年和2011年超过500万桶/天。给石油市场交易者尤其是对冲基金提供了很多炒作的题材,如地缘政治、飓风影响、军事冲突等,都通过石油供应情况影响油价的波动,给保证石油投资者的收益带来了明显的不确定性。

2007年,OPEC国家石油产量占全球石油产量的43%,非OPEC国家占57%。由近几年的世界石油产量增速发现,OPEC国家最近几年的产量增长缓慢,增速不断下挫,2007年甚至出现同比减产1.2%的迹象(图4.2)。

图4.2 世界石油产量增速比较

(据BP统计报告,2008)

如图4.3所示,到2009年,根据美国EIA在2008年8月公布的SEO预测报告,OPEC的石油产量将降至3160万桶/天;而OPEC的整体生产能力会呈现上升势头,结果导致O PEC剩余产能在2009年将有所上扬,达到433万桶/天。但是,相对高位平稳增长的石油需求,剩余产能的力量显得很薄弱,国际石油市场还将长期维持脆弱的平衡态势(图4.4)。

图4.3 0PEC剩余产能

(据EIA)

图4.4 世界石油产量和消费量

(据BP统计报告,2009)

此外,未来石油资源地质条件越来越严峻,而石油开发的技术创新进展缓慢、开采成本提高明显,造成显著提高石油供应能力的愿望短期内难以达成,国际石油市场还将长期承受供应方面的风险。

4.2.1.3 投机冲击

回顾上一轮油价上涨,最突出的特点是投机资金大肆炒作。2007年,美国股市和楼市受次贷危机影响陷入持续低迷,作为国际原油期货交易货币的美元不断贬值,大量投机资金转入商品期货市场,导致全球商品期货价格全面大幅上涨,其中以原油价格首当其冲。

石油需求的持续增长和剩余产能的不足是投机资金炒作油价的主要理由。当人们预期剩余产能无法满足未来的需求增长时,大家都会做多油价,用套期保值回避油价高涨的风险,这样油价自然就上涨了。2008年6月份,来自美国商品期货交易委员会(CFTC)的报告显示,当时囤积在期货市场中的资金高达2600亿美元,而2003年这个数字仅是它的1/20。这其中,纯投机的资金比例占71%。

如图4.5所示,从石油期货持仓量角度看,在美国NYMEX交易所,2003年,石油期货总持仓量为54.2万手/天;此后,持仓量持续上扬,到2007年,总持仓量达138.1万手/天,增长1.5倍,年均增长率为23.1%。在此期间,NY M EX 原油期货价格震荡上扬,连创历史新高,由2003年的31.0美元/桶上升至2007年的88.9美元/桶,增长1.9倍,年均增长率达到30.2%。2008年,更是出现了140.97美元/桶的历史高价。

图4.5 NYMEX油价与未平仓合约数

(据EIA和CFTC)

根据CFTC提供的历史数据,NYMEX交易所油价与非商业交易商持仓比例如图4.6所示。我们发现,一方面,在NYMEX石油期货市场上,尽管商业交易商持仓比例仍然高于非商业交易商持仓比例,但商业交易商持仓比例正在不断收缩,而非商业交易商持仓比例持续上扬,使得它们之间的差距逐渐缩小。可见,近些年来,投机力量在国际石油期货市场的迹象明显;另一方面,油价与商业交易商持仓比例的总体趋势负向相关,而与非商业交易商的持仓比例的总体趋势正向相关。这在一定程度上表明,2003年以来的油价上扬中,投机交易活动是不可忽视的重要支撑。

图4.6 NYMEX交易所油价与非商业交易商持仓比例

(据EIA和CFTC)

在石油期货市场,投机商的交易分为头寸投机和套利投机(指跨期套利)。从头寸投机交易情况看,近几年来,一般而言,多头与油价呈现正相关,而空头往往与油价呈现负相关关系。总体而言,多头和空头都在震荡上行,与油价保持一致态势(图4.7)。

图4.7 国际油价与非商业交易商的头寸

(据EIA和CFTC)

从油价与套利投机交易的关系发现,套利持仓量与油价咬合紧密,步调相当一致。近几年,两者都呈现明显的增长态势(图4.8)。

图4.8 油价与非商业交易商的套利持仓情况

(据EIA和CFTC)

4.2.1.4 汇率影响

国际石油交易主要以美元计价和结算,因此美元汇率波动对油价起伏存在显著的影响。为考察国际石油市场与美元汇率市场交易之间的互动关系,我们采用名义价格,即市场交易价格。

从市场交易的角度看,国际石油市场方面,WTI油价是国际原油价格的最主要代表之一。我们采用WTI原油现货日价格数据,单位是美元/桶,来源于EIA。美元汇率市场方面,由于欧元对美元的汇率交易是美元汇率交易乃至整个国际汇率交易的最大组成部分,因此,我们选取欧元对美元名义即期汇率作为研究对象,该汇率也是日数据,来源于美国联邦储备委员会(即美联储)。

考虑到2005年夏天以来国际油价波动受地缘政治和游资投机炒作等非市场性因素影响巨大,因此为了尽量避开非市场因素的干扰,更准确地从市场角度定量分析油价波动和美元汇率起伏的互动关系,我们选择区间2000年1月4日到2005年5月31日共1342个样本,价格走势如图4.9所示。

图4.9 国际油价与美元汇率走势

(据EIA和美联储)

总体而言,2000年至2002年,油价整体下挫,美元持续升值;而2002年以来,情况出现转变,油价持续攀升,美元一路贬值,可见,国际油价与美元汇率之间基本上具有一致的走势,相关性较强,相关系数为0.78。

为了进一步计算欧元对美元汇率对油价的冲击,分别以美元和欧元计价,计算了2000年初至2008年6月底的WTI国际油价(图4.10)。结果显示,如果油价以欧元计价,自2003年以来,整体应该下挫。可见,这些年美元持续贬值对油价高升具有明显的助推力。

图4.10 油价与美元汇率的关系

(据EIA和美联储)

4.2.1.5 石油市场重大突发事件

国际石油市场上重大事件往往会影响石油供需,进而引起油价波动,因此分析国际油价的波动规律及市场风险时,重大事件的考虑不容忽视。自1970年以来,国际石油市场的重大事件如图4.11所示,图中油价为名义价格,具体事件情况请见附录。

图4.11 国际石油市场自1970年以来的重大事件

(据EIA)

受供需方面多重利空影响国际油价连续大幅下跌,油价后续走势如何?

油价的后续走势可能会继续反弹。

之所以会这样说,主要是因为能源短缺的问题并不能在短时间内解决。虽然供需关系直接导致国际油价出现了一系列的利空消息,但当这些利空消息消化之后,很多人预测国际油价可能会继续上涨,有些人甚至预测国际油价可能会上涨到每桶150美元以上。

国际油价面临着一系列的利空消息。

随着国际油价的不断走高,不同机构对于国际油价有着不同的判断,分歧也比较大。在这样的情况之下,有些人并不看好国际油价的后市行情,国际原油的价格在短时间内也出现了20~30美元的跌幅。在此之后,国际原油的价格普遍维持在95美元到105美元左右。

油价的后续走势可能会继续反弹。

油价的问题其实非常容易受到俄乌冲突的影响,在俄乌冲突进一步明朗之后,很多人把这个消息理解为油价的利空消息。然而事实上,即便俄乌冲突告一段落,能源短缺的问题也很难在短时间内解决,这就意味着国际油价在后续行情中可能会继续走高。除此之外,因为俄罗斯和乌克兰并不能在第一时间向欧洲地区输送石油和天然气,这会进一步导致欧洲地区的石油和天然气价格暴涨。

很多人预测油价会继续上涨。

在国际原油价格突破100美元之后,100美元以上的国际原油可能会持续一段时间。在能够彻底解决能源短缺的问题之前,包括石油和天然气在内的各项能源的价格会进一步上涨,这也会直接推高各类工业制造用品的价格,从而提高人们的生活成本。与此同时,人们的出行成本也会随着国际原油的价格进一步提高,选择购买新能源汽车的人可能会越来越多。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。