油价下跌车费翻倍_油价跌了

1.专家称油价将要突破150美元,谁是最大的获益者?

2.油价对经济有何影响?

3.推荐2-3个1-3年可以内可以翻倍的绩优股

专家称油价将要突破150美元,谁是最大的获益者?

我认为石油出口国将是最大的获益者。

这个逻辑其实非常简单,当油价进一步飙升的时候,这基本上意味着所有需要进口石油的国家的生产成本都会相应提高。对于那些石油出口国来说,因为出口石油的单价会变得越来越高,所以他们所享受到的利润也会越来越高,他们才是油价上涨的最大受益者。

1、石油出口国是最大的获益者。

我们经常所提到的石油主要有三个渠道,第1个渠道是俄罗斯和乌克兰,第2个渠道是中东国家,第3个渠道是美国。当国际原油的价格进一步上涨的时候,每桶原油的价格可能会达到150美元左右。在此之前,每桶原油的价格甚至只有70美元左右,这也意味着很多石油出口国的利润会直接翻倍。

2、新能源汽车领域也是最大的获益者。

除了石油出口国之外,如果我们把目光放到各个产业上的话,我们就会发现石油价格上涨会直接影响到人们的出行成本,更会降低大家对于购买燃油汽车的热情。在这种情况之下,新能源汽车品牌的销量会进一步提高,很多人也会把目光放到新能源汽车上。因为新能源汽车主要是以电力供应为主,在油价上涨的时候,新能源汽车的收入情况会异常火爆。

3、石油化工产业也是最大的获益者。

因为石油化工产业本身和石油进出口密切相关,当油价进一步上涨的时候,石油化工产业的净利润会进一步提高,很多投资人也会把目光放到相关产业。在这种趋势之下,石油化工产业的各个企业的股价会进一步攀升,相关公司在资本市场上的表现会为他们进一步活力,相关公司的从业人员的收入也会逐步攀升。

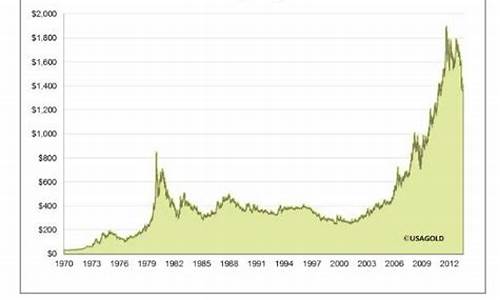

油价对经济有何影响?

前段时间,国内成品油价格接连上涨。而在4月15日,油价打破“七连涨”局面,出现今年以来的首次下调。而此次油价下调的力度也相当之大——全国平均来看,92号汽油每升下调0.43元;95号汽油每升下调0.45元;0号柴油每升下调0.45元。油价对经济有何影响?

阿牛智投首席投顾王猛表示,石油之所以对股市不利,是因为它对通胀的影响非常大,有句话是通胀无牛市。通胀是按年算的,比如去年石油是五十美金,今年是一百美金翻倍了那对通胀的拉动非常高,但如果今年一百美金,明年还是,那影响就没那么大。我们是石油进口国,高油价对我们经济确实不怎么好。

看到这里,相信您已经了解油价对经济有何影响了。

推荐2-3个1-3年可以内可以翻倍的绩优股

推荐中国石化,理由如下:

1:中国石化最近半年净利润下滑严重,上半年年报显示其营业利润为-237亿,国家财政补贴333亿,才得以盈利93亿元。中国石化在上半年亏损的原因很简单,因上半年CPI指数居高不下,发 改委没有根据原油价格来调整成品油价,只6月20日有一次调价,上调汽油、柴油价格每吨1000元。在7月原油价格在147美圆/桶见顶后,一直回落到目前的60-70美圆/桶的区间内,中国石化的炼油业务已经能正常盈利。

2:中国石化上半年承担的是国家责任,但作为一个上市公司,股东利益也是中国石化需要考虑的,因此国家不可能一直让中国石化赔本卖油,然后财政补贴,保持不亏损略有盈利的状态。发 改委目前控制成品油价格可以说是走计划经济时代的老路,扭曲了市场供求关系,因此在原油价格猛涨而国内成品油不提价之际,国人经常会看到闹 油荒的现象,这种现象很好解释,因为炼油企业的炼油成本高于其销售价,所以以检修的名义停产,来对政府施压,从2006年开始,哪一次发 改委上调成品油价之前,没有闹过油荒?我相信时代是进步的,发 改委不可能长时间控制成品油价格,成品油市场价格迟早会市场化,这样中国石化的炼油垄断地位就会产生巨大的垄断利润。

3:费改税,燃油税的推出已经拖了数年,涉及各部门之间的利益,导致一直难产。但2008年国家提出节能减排的口号,燃油税不推出,这个口号基本是空喊。燃油税推出的前提是,国内油价和国外油价接轨,怎么接轨?这是一个摆在决策部门面前的难题,2007年初原油在50-60美圆/桶的时候,决策部门犹豫了,错过一个接轨的最好时机,结果原油一路高涨,最高涨到147美圆/桶,决策部门已经没有接轨的大环境了,因为高油价的时候接轨,老百姓的生活压力将急剧增大。目前原油跌到60-70美圆/桶,国内已经有声音在呼吁这是最后一次机会推出燃油税了!一旦决策部门拿出燃油税的时间表,那么成品油价格体系必然有所松动,可能以后每月根据国际原油价格做一个调整,这些都是可以预见的。这样的话,中国石化就不会出现亏本卖成品油的困境了。

4:中国石化作为2007年中国企业500强之首,当年营业收入1.2万亿元人民币。但其净利润才549亿元,比中国石油差了1345亿元净利润少了一半还多,而中国石油的营业收入为1万亿元人民币。出现这种情况的原因就是,中国石油偏重于上游业务,也就是开采原油,在成品油价格受到发 改委管制的年代,中国石油的盈利能力比中国石化强很多。但中国石化有营业收入1.2万亿元人民币如此大的基数,只要稍微提高一下毛利率,其营业利润就能增加很多,相应的每股收益也会增厚,再传导至其股票价格。

5:个人预计中国石化2008年的每股收益有0.38元,而2009年的每股收益会有0.7元以上,如果发 改委理顺成品油定价机制,那中国石化的每股收益还可能更高,而且每年的每股收益会成几何级数增长。相对应的,如果10倍的市盈率在目前的环境下是合理的,那中国石化的股价从2008年的每股收益上来看,3.8元会是它的一个强力支撑,但2008年马上结束了,2009年的业绩将恢复增长,所以跌到3.8元的可能性极低,在2009年的每股收益上来看,7元会是一个弱支撑。如果把目光再放远一点,2010年以后,中国石化在弱市的环境下,A股价格不会低于3.8元,而在7元以上的可能性非常大,大盘一旦走好,市场就会给出更高的市盈率,股价也会上涨,因此我建议目前可以逢低建仓,在3.8元-7元这个区间内战略建仓,持有至2010年以后。

写于11月6日

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。