量化对冲基金价值_量化对冲基金主要策略

1.量化对冲基金有亏的吗

2.量化对冲基金是什么?一文弄懂

3.什么是量化对冲基金

量化对冲基金有亏的吗

都说有输有赢才是人生,在投资领域没有绝对的正回报,影响的因素繁多,所以进行风险投资时需要有足够的抗风险能力,那量化对冲基金有亏的吗?现量化对冲基金亏损情况是怎样的?

量化对冲基金有亏的吗?

在金融市场上没有不赔的买卖,所以无论采取何种策略何种交易方式都不可避免亏损这个事情,量化对冲一样是会亏损的,有时可能亏的会非常惨烈,且量化对冲涉及的流程和各种保障措施要求比较苛刻,若一个交易环节正常运转另一个交易环节发生问题那么就会造成对冲不及时产生较大风险敞口。

量化对冲基金亏损情况:

受股指期货市场持续贴水影响,去年表现较好的量化对冲基金今年显然过“小年”,整体表现平平。数据显示,20只对冲量化基金(各类型分开算)前三季度平均预期年化预期收益为-1.26%,虽然相对今年A股市场震荡来看仍表现出抗跌力,但预期年化预期收益明显不如去年。从投资策略看,量化对冲基金三季度纷纷加仓,不少基金也加大了对冲力度。

前三季微亏1.26%最差亏损超14%

为应对A股的非理性下跌,中金所去年9月份开始执行股指期货新规,股指期货单品种日开仓量被限制在10手以内,且日内交易手续费大幅提高,因此让一批量化对冲产品套期保值的成本大幅增加,也直接导致这类产品前三季度业绩平平。

数据显示,市场上20只可以对冲的绝对预期年化预期收益基金(各类型合并算)三季度平均预期年化预期收益为-0.08%,而同期沪指涨幅为2.56%,仅华泰柏瑞量化预期年化预期收益、华宝兴业量化对冲等基金获得微幅正预期年化预期收益,表现最差的产品亏损幅度达到3.6%。

从前三季度业绩来看,这类量化对冲基金平均预期年化预期收益为-1.26%。华宝兴业量化对冲、海富通阿尔法对冲、华泰柏瑞量化预期年化预期收益、广发对冲套利等产品表现较好,表现最差的产品亏损幅度超过14%。

这类产品预期年化预期收益率看似抗跌,但与去年相比逊色很多。数据显示,2015年8只对冲量化基金平均预期年化预期收益率高达12.8%。

据深圳一位基金经理表示,股指期货新规对量化对冲产品影响较大。“过去一段时间持续深度贴水情况下,这类产品预期年化预期收益普遍下降,阿尔法策略基本失效,主要是通过积极寻找新策略做一点增强预期年化预期收益,或者寻找交易性机会。”

也有基金经理表示,深度贴水情况正在好转。永赢量化基金就在的公告中表示,“2016年三季度股指期货市场持续处于深度贴水状态,流动性明显下降,给对冲策略的执行造成一定影响。随着市场情绪稳定,股指期货合约贴水水平有所收敛,但贴水现象预计仍将持续”。

量化对冲基金是什么?一文弄懂

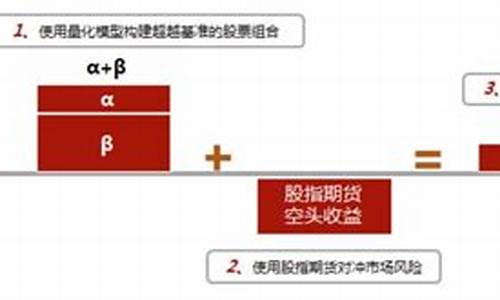

全球股市巨震,即出现暴涨暴跌的情况,风险性较大,投资者不断的寻找其它的金融产品来规避风险,其中量化对冲基金是一种不错的规避风险的金融衍生产品,那么,什么是量化对冲基金呢? 量化对冲基金: 量化对冲基金是结合量化和对冲这两种概念,主要借助统计方法、数学模型来指导投资,并通过管理和降低组合系统风险来应对金融市场变化,获取相对稳定预期收益的基金。 量化对冲程序化交易的对象: 股票、债券、期货、现货、期权等等 量化对冲产品的操作流程: 先用量化投资的方式构建股票多头组合,然后空头股指期货对冲市场风险,最终获取稳定的超额预期收益。 量化选股的具体方法 量化分析师们在制定规则之后建立某个模型,先用历史数据对其进行回测,看是否能赚钱;如果可以,就再注入小额资金,积累样板外的实盘交易。实盘后如有盈利,就扩大资金量判断其是否对投资结果带来影响。 量化对冲的优点: 1、投资范围广、投资策略灵活。 2、以追求绝对预期收益为目标。 3、更好的风险调整预期收益。 4、与主要市场指数相关性低、具备资产配置价值。 比如,华泰柏瑞是用股指期货对冲的量化对冲基金,其预期收益分为三部分:股票多头组合超额预期收益贡献;股指期货基差波动的预期收益贡献;净敞口暴露的预期收益贡献。 投资有风险,入市需谨慎什么是量化对冲基金

你好,对冲基金是投资基金的一种形式,意为“风险对冲过的基金”。对冲是一种旨在降低风险的行为或策略。对冲基金起源于

最基本的对冲操作中,基金经理在买入一只股票后,同时买入这只股票一定价位和时效的看跌期权。其作用在于,若期权到期时股票价格跌破期权限定价格时,基金经理可以将股票以期权的限定价格卖出,从而对冲了股票价格下跌的风险。在另一类基本对冲操作中,基金经理首先选定某类行情看涨的行业,买进该行业几只优质股,同时以一定比率卖出该行业中几只劣质股。这样组合的结果是,如果行业表现良好,买多的优质股的收益会大于卖空劣质股的损失;如果该行业行情下跌,劣质股跌幅必高于优质股,因此卖空的劣质股的收益也会高于持仓优质股股价下跌的损失。目前常见的对冲策略有:股票多空策略、市场中性策略、CTA(管理期货)、宏观对冲策略、事件驱动策略以及各类套利策略等。

对冲基金往往通过做空股指期货来去除投资组合收益受到市场整体波动的影响,最小化系统性风险,最大化与市场无关的绝对收益。因此,不同于其他基金以大盘股指为业绩比较基准,对冲基金的业绩比较基准通常为绝对值,例如“一年定存+3%”、“一年定存+4%”等,凸显其绝对收益的特性。

量化投资是指借助统计方法、数学模型来指导投资。量化投资通过运用计算机从海量历史数据中寻找能够带来超额收益的多种“大概率”策略,并严格按照这些策略所构建的数量化模型来指导投资,力求取得稳定的、可持续的、高于平均的超额回报,其本质是定性投资的数量化实践。量化投资会运用到数据挖掘、机器学习、神经网络等最前沿的数学算法建模,来对行业、个股等进行预测。用量化的分析手段进行对冲操作的基金,就是量化对冲基金。算法和模型是量化对冲基金的关键所在,因此国际上知名的量化对冲基金公司中往往有许多统计学、数学、计算机等科学领域的技术人才,为其量化模型提供强大的理论和技术支持。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。