2021.5月金价预估_五月金价趋势预测

1.金融危机情况下的流动性如何?

金融危机情况下的流动性如何?

流动性泛滥下的中国金融危机

流动性的泛滥不仅是中国宏观调控者所必须面临的问题,也是全球金融界需要面对的新挑战,由此可能导致的资产泡沫、投资过热等问题。

宏观经济形势有可能继续恶化——央行宏观调控进退维谷。

当我们把所有的举措纷纷指向“打捆贷款”、“银证合作”、房地产之时,回过头一看,发现更严重的问题是:

1.贸易顺差激增,今年前五月贸易顺差高达近500亿美元;

2.投资和信贷以更快的速度增长,流动性泛滥。前五月投资增速高达30.3%,新增信贷完成了全年计划的近八成;

3.人民币升值压力加大。

一、投资过热局面为何难控制

面对经济内外失衡的困局,央行只能在收紧流动性(如加息、提升准备金率等措施)与人民币升值两种都不理想的状态下艰难抉择。

央行的犹豫再三和出其不意,事实上已经清楚地表明:中央政府一系列连续紧缩政策很可能难以持续,通过行政措施(信贷控制)或许短期内能将过快的投资增长控制下来,但显然消费需求在短期内是无法形成内需替代,内需下降将导致进口需求减速,而外部需求依然强劲的情形下,顺差增加可能加速,此时内部失衡就转化为外部失衡,也就是说,宏观调控只可能使得人民币升值压力进一步增强。

不出意外的话,随后必然是热钱更快涌入,中国金融体系流动性泛滥,货币市场利率低企,房地产、股票等资产泡沫又开始急剧膨胀。

中国的风险还在于金融压抑使得金融市场发展极其滞后,资金基本靠银行体系运转,而当下中国银行体系的信贷又主要是抵押贷款,资产快速升值意味着实体经济信贷条件事实上的放松,实体经济的利率事实上的下降,累积至一定程度,即便是行政手段的信贷指导也未必能控制得住,经济中投资过热局面就可能再次形成,如当下之情形。

二、人民币升值的痛苦

央行的调控措施不能承受之重面对如此格局,许多海派经济学家们给出的建议往往是让人民币适度升值,这与美国政府的期望倒是不谋而合。所谓“适度”本身就是个非常模糊的概念,汇率这个变量很大程度取决于市场预期,升幅不能满足多方国际投机资本的要求时,自我实现的预期必然使得更多的热钱涌入,升值的压力只可能更大;而升得过猛过快,投机资本赚得盆满钵溢,全身而退,给中国经济留下的是硬着陆和漫长而痛苦的通缩。

不要以为中国目前还存在资本项目管制的“防火墙”,事实上,当下假道经常项目或直接投资,购资产或者房地产进行投机已经做得非常专业化了,坦率地说,国际资本的跨境流动几乎是不设防的,特别是在房地产等领域。

如果人民币升值,当然是遂了美国人的心愿。因为随着中国因素的衰退,全球能源和资源品价格将会迅速下滑,美国经济中的通胀压力将会迅速消失,饱受诟病的“双赤”总量会自然地急剧减少,因为中国为此买了单。可以预知的是,美联储就可以腾出手来再次削减利率,美元顺势由弱而强,资产泡沫得以延续。

三、惟一的出路是促进内需

对于中国来说,摆脱经济内外失衡困局的惟一正确的长期战略,是加快经济的转型,由外需主导转向内需主导,由投资驱动转向消费驱动,由政府主导资源配置转向市场发挥基础性作用。

中央政府下决心抑止房地产市场泡沫化倾向,无疑是正确和具有勇气的抉择,房地产问题已经成为中国产能过剩、消费不振的死结,而且关系到科学发展观、政府职能转换等等政治体制改革的诸多深层次问题。

但是,在当下国际资本自由流动的情况下,不应把宏观调控的重责由央行独臂苦撑,事实上央行也承受不起,而在货币政策独立性有限的情势下,更为重要的是,要充分发挥财政政策的有效性,在养老、医疗、教育、住房等顽症上积极开刀,国家财政要扩大消费支出,包括公共医疗、廉租房、教育等等,拿出更多的公共产品用于消费,健全的社会保障体系是启动消费、降低储蓄率的关键。

同时,在中央、地方财政分权改革方面要积极作为,地方政府财权事权不对等、地方财政困难,已经成为政府职能转换、建立公共财政体系的严重障碍,对于地方政府,简单靠行政指令来弹压和约束是不行的,重要的是必须给出路,着力点就在于地方政府的投融资体制改革。

作为央行来说,抑制流动性泛滥也不能冀望于加息和准备金率等货币政策常规手段,在兼顾政治任务和经济稳定、国际资本自由流动和汇率稳定等多重目标下,保持一个中性的货币政策尤为重要。如果利率、汇率、准备金等等变量动了也没什么效果,或者动了会产生诸多负面效果的情势下,就不如采取黄老之道,什么也别动,货币当局不要在部门利益博弈中把自己仅存的一点独立性也牺牲掉。

当然,在当下流动性泛滥的格局下,货币政策之外,央行依然是大有可为的。充分利用当下宽货币、流动性过剩的格局,大力推动资本市场发展不失为英明之举,并不是说将过多流动性引入股市制造泡沫,而是大力发展债券市场,加快多层次的区域性资本市场体系的建设,这是关系到中国未来建立一个什么样的金融体系的大局。

四、当下最大的汇率操纵国是美国

至于缓解短期内人民币升值压力,也应该超越所谓汇率形成机制本身,要避免头疼医头脚痛医脚地讨论问题,而是应该具有前瞻性地放在“美元本位”的国际金融秩序和全球化的大背景中来分析,要尽量避免对外部压力做出单纯的反应来变动汇率,而对全局缺少整体把握。

应该十分清醒地认识当下“美元本位”的实质:美联储可以轻而易举地让美元在需要的时候贬值,从而赖掉债务并让某些国家损失大量的外汇储备。或者通过扩大两国利差,使美元回流从而可能引发某国的货币危机。

当下最大的汇率操纵国就是美国。你外储少时,它攻击你货币,使你贬值造成货币危机;你外汇储备多时,它力推弱势美元政策,拉动全球资源价格暴涨,直接打击你外储的购买力,使你数十年经济增长的成果顷刻化为乌有。当今的美国就像一个能够看到对方底牌的“千王之王”,抛出一枚硬币,正面他能赢5000,反面他也能赚5000。

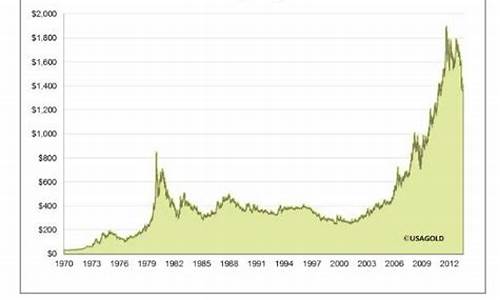

2001年~2005年,中国外汇储备增长分别为28%、35%、41%、51%、34.2%。同期,黄金从250美元/盎司涨到700美元/盎司;石油从20美元/桶到70美元/桶;铜从1300美元/吨到8000美元/吨,算一算当下中国9000亿外汇储备的购买力。当中国以大量的廉价商品输出换来一堆花花绿绿的美元票子之时,可以看到,中国正在以世界第一的外汇储备大国的身份来平衡美国金融恐怖的代价和风险。

五、抛弃美元本位增加物资储备

坦率地说,人民币汇率问题上,通过建立自己的储备战略来积极化解升值压力是最为有效的手段,当下央行最重要的职责是尽一切可能维护人民币汇率稳定,为中国经济的成功转型争取宝贵的时间,而不是所谓弹性汇率机制或其他。

在美元本位下,动用外储建立石油储备、黄金或者其他稀有金属储备根本就是一个不需要讨论的问题,值得讨论的只不过是选择什么合适的机时做,怎么做的问题。

建立一个包含美元资产、石油、黄金、白银、铜等其他稀有金属等大宗商品的储备组合篮子,基本上合乎一个简单的套期保值的思想。在美元本位格局下,若美元升值,大宗商品价格虽有所回落,但随着美元资产增值而得以平衡;若如当下,美国人不负责任地推行垃圾美元政策,美元资产可能会有所缩水,但全球性通胀会使得大宗商品价格上涨的幅度要大得多。

事实证明,中国显然还欠缺这种“风险对立、价格稳定”的朴素的金融意识。

看看当下全球发达国家的黄金储备吧,美国人的黄金储备不必说,自上世纪70年代以来,一直高达8000多吨,30多年黄金价格攀升20多倍,却没有抛售,说白了也就是无论什么价位它都不会抛售;德国、法国、意大利黄金储备都在2000吨以上,占全部外储的60%以上,英国也在11%以上。

而面对日益增加的美元贬值风险,一直拥有庞大美元储备的日本事实上早就开始采取措施应对了。早在2003年日本就花掉1888亿美元,在2004年的头两个月里又花了1000多亿美元,干预外汇市场以防止日元以更快的速度升值,近年来,日本动用大量储备建立石油储备,从中国大量进口有色金属囤积,为的是什么?为什么同样外需主导的经济体日本会在全球需求增长强劲的情况下,将美元储备第一的虚衔轻易让给中国?人家是在大把大把花钱啊!再看看印度仅仅依靠金价上涨,其外汇储备就凭空一年增加了1000多亿美元——相当于我们全年的贸易顺差。而中国有9000亿美元的外汇储备,黄金却不过600吨,常年不变,更不用提“国储铜”、“中海油”之类的笑话了。

央行必须要高度密切关注当下美元本位下的国家金融安全了。当下的全球经济失衡的格局下,传统的经济理论已经对很多现实问题解释乏力,拿一些已被抛弃的理论来指导实践,只可能重蹈某些国家的覆辙,让国人辛辛苦苦创造的财富在顷刻之间打了水漂,甚至使国民经济一下子倒退十几年。

希望对您有帮助。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。