金价下跌1310关口_金价下行

1.金价还会不会继续上涨

2.暴走的金价带来什么影响?

金价还会不会继续上涨

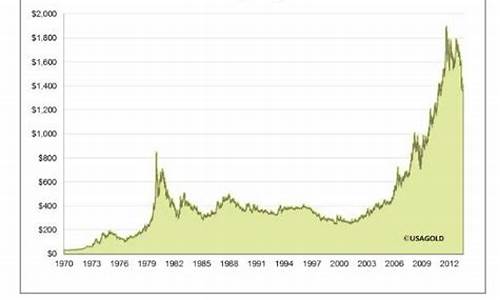

道明证券(TD Securities)全球大宗商品策略主管Bart Melek表示,“即便是在美联储收紧货币政策以及欧洲央行削减购债之际,金价今年有所上涨,这主要是因为实际利率低企以及美元疲软。”他预计2018年黄金均价在1313美元/盎司,2017年以来的均价高出约4%。

(2018年黄金均价高于今年 )

Melek认为,金市不会因为美联储加息而遭到巨大的冲击。就历史标准来看,实际利率会料继续维持在相当低的水平,这意味着持有黄金这类无息资产的机会成本的上升空间有限,同时,未来债券收益率曲线将趋平,这对贵金属市场而说这个好消息。

(低利率在支持金价 )

今年以来金价累计攀升约10%,但由于美国股市不断创下新高以及特朗普税改计划带来对经济增长的乐观情绪,自9月底以来金价一直处在震荡区间之内。如果金融市场未来发生一些“黑天鹅”事件,比如股市大幅回调或是特朗普“通俄门”进一步发酵,都可能推动金价大幅飙升,但目前来看前景相对平静。

汇丰证券(HSBC Securities)分析师James Steel表示,今年以来黄金已经适应了美联储的加息,预计2018年均价将在1310美元/盎司。CPM Group驻纽约总经理Jeffrey Christian指出,投资需求攀升对金价提供了支撑,他预计明年黄金均价将在1322美元/盎司。

Christian称,“此前恐惧的投资者已经离开了黄金市场,但我们也看到了新一代对黄金感兴趣的投资者,主要因为股票处在历史高位,且债券价格也偏高,两者都极易遭到修正。”

不过,其他的一些机构并没有那么乐观。花旗集团(Citigroup)对金价明年下半年的表现略微偏空,主要的原因包括美联储会更加鹰派、对美国减税的乐观情绪以及亚洲黄金珠宝需求疲软。

此外,荷兰银行也预计,2018年全球发达国家及新兴市场的经济前景都将强劲,这将打压金价下挫。该行预计2018年黄金均价在1270美元/盎司,且明年底将跌至1250美元/盎司。

但来自CPM的Christian却认为,“经济的前景并不像看上去那样乐观,事实上经济环境了能已经接近顶峰,到2018年和2019年增长率可能会逐步下降。到了那个时候,你可能会看到美国经济出现短暂的衰退。”

道明证券的Melek表示,美国税改可能支持贵金属价格,因为该法案将在十年内为联邦赤字增加超过1.4万亿美元。他补充道,“如果美国的债务与GDP比率向上攀升,这样的趋势对黄金和白银市场而言是广泛的利好因素。”

道明证券预计,2018年白银均价将在18.88美元/盎司,而今年迄今的均价在17.14美元/盎司。

暴走的金价带来什么影响?

岁尾年初,逢中国嫁娶旺季,黄金消费常常在这个时候走俏。中国证券报记者走访发现,2018年元旦小假期期间,北京市内包括菜百等在内的多家金店销售火爆。回顾近期以来黄金价格走势,COMEX黄金期货主力自2017年12月12日开启本轮上涨行情,12月20日以来更是走出“八连涨”,但2018新年首两个交易日,该合约却连续回落,令多头“泄气”的原因是什么?金价后市会否重回涨势?

黄金市场多头归来

北京市西城区一家金店负责人介绍,2017年末这波黄金连续上涨行情,明显鼓舞了人们的购金热情。“元旦假期期间,我们店的黄金饰品销量比2016年12月有明显增长,其中最受消费者欢迎的是小件黄金饰品。”

资产管理公司施罗德投资(Schroders)全球大宗商品和资源类股负责人Mark Lacey称,展望2018年,黄金有望成为大宗商品市场中的亮点,并称其公司管理的大宗商品基金超配了黄金。Lacey称,投资者已经开始少量持有黄金头寸以对冲来年风险。不过,也有分析人士指出,2018年,可以预见的风险事件没有前两年那么多,主要央行也将陆续收紧货币政策,这将压制金价,但弱势美元或是全年的主基调,如果美元的影响加大,金价将得到一定支撑。

1—2月金价表现都不错

新年首两个交易日,黄金期货一改连涨势头,调头回落。相关分析认为,这主要是因周三公布的2017年12月13日结束的FOMC会议纪要显示,多数与会者支持继续渐进加息,美元获利好反弹,黄金承压短线急跌。此外,美国ISM数据意外好于预期。数据显示,美国2017年12月ISM制造业指数意外回升至59.7,结束连跌两个月,表明美国制造业在持续扩张。数据公布后,美元指数受提振重返92关口,黄金涨势终结最终收跌,黄金现货价格一度跌破1310美元/盎司,随后再度回升。

“本周的金价回调主要跟美联储公布的议息会议纪要略偏鹰派有关。技术上,黄金短期涨幅较大,存在修正需要,但这一波的涨势尚未结束。每年的1、2月份黄金表现都相当不错。”金大师黄金分析师王琎青指出。

金银分化料持续

值得一提的是,纵观2017年贵金属市场表现,黄金、白银分化是其特点之一,2017年年末,在黄金期货连续上涨期间,白银期货承压明显。

赵晓君分析,综合来看,贵金属仍然由其金融属性决定,由于黄金和白银在商品属性上的差异,使得在宏观基本面上的同步下,商品端弱势造成金强银弱格局。市场对于货币政策的预期,投机、投资资金的博弈状况和美元指数、美债收益率中期走势,仍直接影响金银走势,实物供需状况影响更多体现在期现内外盘的套利机会中。综合来看,2018年全球市场仍将面临巨大的不确定性,就美国来说,强财政刺激政策、贸易保护主义、全球退出宽松货币政策能否顺利执行、进行到何种程度,将决定市场是否青睐贵金属。

国信期货贵金属分析师认为,在缺乏新的大金矿的情况下,黄金供应量将进入下降趋势,这使得供需面失衡加剧,黄金产量下滑将支撑金价。事实上,实物黄金的供应很难跟上需求增加的速度。从长期来看,金市供需前景比较乐观,金价将从中获得支撑。而从白银市场来看,需求锐减给予了银价较大下行压力。受银价走势低迷影响,不少白银矿产商目前都处境艰难。此外,由于白银市场被质疑存在操纵,投资者表现谨慎、买兴不高,因此银价长期受到压制。

“2018年黄金市场背后的支撑因素将依然不少,而白银的供需面则依然偏弱,目前尚未出现任何可以提振银价的亮点,白银的疲软甚至可能会拖累黄金表现。预计COMEX黄金期货主要波动区间在1200-1400美元/盎司,COMEX白银期货主要波动区间在14-18美元/盎司。”国信期货研究指出。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。