海洋石化油价查询_海洋石化油价查询

1.请问中国石油和中国石化有什么区别啊,?

2.专家称油价将要突破150美元,谁是最大的获益者?

3.油价再度下调,中国经济前景向好,居民受益多少

4.哪些上市公司能从油价上涨中受益

5.为什么油价这么贵?比可口可乐都贵!

请问中国石油和中国石化有什么区别啊,?

中海油是中国海洋石油股份有限公司的简称,中石化是中国石油化工股份有限公司的简称,中石油是中国石油天然气股份有限公司70年代以前,我国有石油部(上游),化工部(中游),有地方(下游)等,化工部管化工业务,石油部管石油勘探和开发,地方就是管销售渠道,现在这些部门全部整合,并分拆成三家公司,中石油 中石化 和中海油,中石油三个部门都有(分布在黄河以北),中石化只有化工部,地方和少量的石油部(分布在黄河以南),中海油只有石油部(分布在东部沿海),最赚钱的是石油勘探和开发,所以才有中海油收购海外公司。 业内信息:中石油与中石化的区别 中石油与中石化是在经济时代,国家建立的两家石油公司. 中石油,业内也称北方公司,拥有更多的原油,在东北、西北、西南网点相对教多;而中石化在华东、华中网点相对较多。 中石油和中石化比较2007-04-25 19:27 三大石油石化集团的净利润已连续5年实现稳步增长。 中国石油在油气开领域具有优势。2006年中国石油的原油和天然气开量分别达到83070万桶和13719亿立方英尺,明显高于中国石化和中海油。勘探与开发业务在中石油收入中的比重为38.75%,贡献了几乎全部利润。 中国石化的一体化优势更加明显。除了油气勘探开发业务外,公司的原油加工量和拥有的加油站数量明显高于中国石油。上下游一体化的经营模式使得公司抵御行业周期波动风险的能力更强。 国内炼油业务毛利波动大。在国际原油价格回落的1、2月份,国内炼油行业的盈利状况大为改善,实现全行业盈利。但自3月以来,随着原油价格的上涨,国内炼油业务又出现了亏损状况。 维持对中国石化的“买入”投资评级。(1)盈利稳步增长,公司预计今年上半年业绩同比增长50%以上。我们预计公司未来两年的每股收益分别为0.81元和0.85元。(2)天然气业务将成为公司亮点。目前公司正在建设的川气东送工程,管道干线全长1702公里,设计输量120亿立方米/年,预计2010年全部建成。 上市公司调研结论。近期完成了对山西三维、渝三峡的调研。(1)山西三维在目前8万吨BDO产能基础上,投资兴建的7.5万吨顺酐法BDO装置将于2008年第一季度完工,20万吨粗苯精制项目将于今年7月完工。这两个项目的完成将为公司未来业绩增长奠定坚实基础。(2)渝三峡控股80%的三峡英力投资建设的5万吨甘氨酸项目将成为未来公司主要收入和利润来源。 1.国内三大石化公司比较分析 中国石化、中国石油和中海油是国内三大石油石化集团。国内绝大部分石油天然气开都是又由这三大集团完成的,三大石油石化集团在我国石油与化学工业中占有举足轻重的地位。 1.1净利润稳步增长 近几年,在原油及石化产品价格稳步提升,石化行业进入新一轮景气周期的情况下,三大石化集团的盈利呈现稳步增长态势。 中国石化2006年的净利润增幅要高于2005年。2006年,中国石油和中海油的净利润增幅在放缓,但中国石化在2005年净利润增长22.57%的基础上,2006年净利润铜币增长了28.08%,净利润增幅要高于2005年。通过分析,我们可以看到2006年中国石化勘探与开发业务在国际原油价格稳步提升的情况下,实现了盈利能力的提升,该项业务所贡献的利润在公司利润总额中的比重已达到50%以上。同时化工业务、营销与分销业务的盈利能力也在稳步增长。虽然炼油业务出现了亏损,但在国家给予一定财政补贴的情况下,公司炼油业务的亏损幅度大大减小。而中国石油2006年的勘探与生产业务的毛利率出现下降(由2005年的61.71%下降至2006年的52.18%),是导致公司净利润增幅放缓的主要原因。 1.2中国石油在油气开领域具有优势 凭借公司拥有的丰富的石油和天然气储量,中国石油每年的原油及天然气产量明显高于中国石化和中海油。油气勘探与开业务也成为公司最主要的收入和利润来源。2006年,中国石油勘探与生产业务占公司收入中的比重只有38.75%,却贡献了几乎全部利润。 1.3中国石化的一体化优势明显 虽然中国石化在油气储量和开量方面低于中国石油,但作为国内最大的石化企业,公司在石化产品生产和销售方面具有明显的优势。完善的产业链也增强了公司抵御行业周期性波动风险的能力。 2006年,中国石化的原油日加工量达到294.65万桶,较中国石油215万桶/日的加工量高37%。在加油站的布局方面,中国石化所拥有的加油站数量明显高于中国石油,截至2006年底,中国石化拥有的加油站数量达到28801座,而中国石油拥有的加油站数量为18207座。 2006年,中国石化勘探与生产业务占公司收入中的比重为7.26%,贡献了52.86%的利润,除了炼油业务亏损外,化工、营销与分销业务对公司收入和利润均有一定贡献。 中国石油的收入构成中,勘探与生产业务占收入中的比重达到38.75%,几乎贡献了全部利润,其他业务对公司利润贡献较小。 3.国内炼油业务毛利波动大 今年前两个月,国际原油价格的下跌带动了美国纽约成品油零售价格的走低,从而使得中美成品油零售价差在不断缩小。但从3月以来,随着油价的回升,纽约成品油零售价格出现明显上涨,中美两国的成品油零售价差再次扩大

麻烦纳,谢谢!

专家称油价将要突破150美元,谁是最大的获益者?

我认为石油出口国将是最大的获益者。

这个逻辑其实非常简单,当油价进一步飙升的时候,这基本上意味着所有需要进口石油的国家的生产成本都会相应提高。对于那些石油出口国来说,因为出口石油的单价会变得越来越高,所以他们所享受到的利润也会越来越高,他们才是油价上涨的最大受益者。

1、石油出口国是最大的获益者。

我们经常所提到的石油主要有三个渠道,第1个渠道是俄罗斯和乌克兰,第2个渠道是中东国家,第3个渠道是美国。当国际原油的价格进一步上涨的时候,每桶原油的价格可能会达到150美元左右。在此之前,每桶原油的价格甚至只有70美元左右,这也意味着很多石油出口国的利润会直接翻倍。

2、新能源汽车领域也是最大的获益者。

除了石油出口国之外,如果我们把目光放到各个产业上的话,我们就会发现石油价格上涨会直接影响到人们的出行成本,更会降低大家对于购买燃油汽车的热情。在这种情况之下,新能源汽车品牌的销量会进一步提高,很多人也会把目光放到新能源汽车上。因为新能源汽车主要是以电力供应为主,在油价上涨的时候,新能源汽车的收入情况会异常火爆。

3、石油化工产业也是最大的获益者。

因为石油化工产业本身和石油进出口密切相关,当油价进一步上涨的时候,石油化工产业的净利润会进一步提高,很多投资人也会把目光放到相关产业。在这种趋势之下,石油化工产业的各个企业的股价会进一步攀升,相关公司在资本市场上的表现会为他们进一步活力,相关公司的从业人员的收入也会逐步攀升。

油价再度下调,中国经济前景向好,居民受益多少

原油价上涨给我国炼油企业增加了成本负担,同时,对航油占运输成本很高的航空业、向下游转嫁成本能力较差的化纤行业、建筑建材行业以及纺织服装业尤其是缺乏技术含量、毛利率低的企业构成极大的压力。 石油开业直接受益 石油开业作为石油化工行业的最上游,成为油价上涨的直接受益者。有着丰富石油储备的企业更是享受着产品需求和价格大幅度提高的收益,同时,石油价格的高涨也将促进石油开发的加快,因此与石油开发相关的石油设备行业,也成为受益者之一。我们建议投资者重点关注原油开企业、石油工程承包商、石油机械制造商、油田修理、管道输送等企业,如中国石油、海洋石油、海油工程。 国际油价的不断走高,将推动能源价格的整体走高,煤炭行业是最直接受影响的行业。只要高油价对宏观经济的影响在适当的范围之内,不至于使国民经济增长倒退,作为石油替代品的煤炭行业将会间接受益。 高油价带给石油化工的成本压力对煤化工、电石化工行业形成利好,以煤和电石法为原材料的化工企业将获益良多。以煤炭为原材料的煤化工企业相对于以石油天然气为原料的化工企业,具备较大的成本优势,如煤焦油、合成氨、甲醇等。同时,以煤炭为原料的煤头尿素等产品也将相对受益。建议关注山西三维、云维股份。 油价的上升会直接传导到电力等能源行业,使得电力产品价格上涨。但是不同于煤炭行业整体直接受益的是,对电力行业的影响不能一概而论。煤炭价格的上涨导致火电成本上升,但水电、风电、核电成本基本未变,因而油价上涨对电力行业来说将形成分化,主要运用新兴发电方式的电力企业的优势将凸显出来。 下游行业受损 原油价格上涨总体来说是上游受益下游受累,但是影响的程度仍然需要从多方面加以考量,这主要取决于行业消化油价上涨的能力,具体包括:原油及原油上涨引致的其他成本占该行业生产成本的比重、行业向下游转嫁价格的能力、提高技术水平以改善成本结构的潜力。 与石油开的景气不同,炼油业属于最典型的原油下游产业,因而受国际油价上涨的拖累最大。目前国内炼油业基本处于略亏状态,国际原油价格上涨,但国内成品油价格自1月份下调后并未再次上调,这使得炼油企业的压力再次加大。当前受油价上涨的压力,中石油和中石化已经向国家发改委递交了关于成品油的提价的申请。 但是受多重因素影响,发改委的批复很可能会推迟,政策的时滞使得炼油业无法及时转嫁成本。该行业中典型的中国石化,因国际油价大幅上涨,而公司储备油田相对有限,导致成本压力增大,加上成品油价格管制的显著特点,成本上涨难以向下游产业和消费领域转移。而受益于国际油价上涨的中国石油预计四季度回归A股,更加凸显了这种对比效应,因而短期内难以形成股票价格的有效突破。 油价上涨对化纤行业的影响是比较直接的。合纤原料乙二醇、PTA、聚酯切片、涤纶聚酯、锦纶直接受油价的影响,这几种原料的价格几乎完全是由成本推动的,而且合纤原料价格的上涨幅度往往超过其下游产品价格上涨的幅度,因而使合纤行业利润被压缩。 对纺织服装业而言,原油价格上涨带来的原材料上涨趋势显而易见,中长期来看这种趋势不会

哪些上市公司能从油价上涨中受益

国际油价上涨、国内重工业化的过程对石油等能源性产品的需求以及国家石油储备的实施,都将促进石油开业和相关配套产业的发展。同时由于国内的石油有限,每年需要从国外大量进口,随着中俄、中哈等 合作项目的开展,一些油气勘探、管道设备安装和相关配套行业的上市公司将会受益。

一、石油开类和其他能源类上市公司 国际油价上涨,使石油开类上市公司受益,但由于原油开的性很强,并且在国内没有新的油气田发现以前,上市公司中从事油气开的公司如中原油气、辽河油田和石油大明的的规模扩张有限,全年业绩保持稳定增长的可能性较大,但爆炸性的增长不太可能。

油价上涨对其他能源开类的上市公司构成向上的推力。由于油价上涨过快,使许多企业转而购买其他的能源性的产品,这样有助于推动这些企业主营收入的增长,如中国石化、神火股份、西山煤电、兖州煤业等天然气和煤炭开业上市公司。

二、石油开行业受惠 石油开的配套行业涉及到勘探涉及、工程实施、相关建材和石油开设备等行业,围绕着石油开新项目的开工和国外合作项目的开展,部分上市公司蕴含较大的发展潜力。

1、勘探设计类上市公司 石油管道新项目的开工,将对从事勘探涉及的上市公司如中油化建产生利好,中油化建是由中石油的吉化集团作为发起人,是石油勘探线路设计、管道和设备安装业的大型国企,中俄石油管道合作项目一旦开始,将有很长的管道铺设和安装在中国境内实施,而中油化建作为中石油的骨干企业,具有技术优势和地域优势,公司中报业绩为0.18元,三年以来的业绩保持稳定增长,公司将持续发展。

2、工程施工类上市公司 国内大陆架石油开的项目不多,而海洋石油开较多,实施海洋石油开的主要是中国海洋石油总公司,在内地没有上市,但其控股子公司海油工程表现十分优良,海油工程是集研究设计、建造、安装、海底管道铺设及海洋平台维修为一身的总承包公司,是国家一级施工企业,2004年中期的业绩就达到了每股0.55元,随着渤海油田等24个大中型项目的建设,公司业绩将继续增长。

3、石油开配套设备的上市公司 石油开对相关设备的要求较高,作为亚洲最大的油用钻头的生产企业,江钻股份的业绩保持同步增长,相比国际同类公司,江钻股份具有价格低的竞争优势,随着国家加强石油勘探工作,使国内市场对钻头的需求量不断增大,公司收入连续两年高速增长。

三、其他受益的上市公司 作为输油管道的配套项目,随着中哈线原油的输入,天新将出现较快的发展。天新是由新山子天利实业总公司和新疆石油管理局共同发起成立的企业,独山子作为亚欧大陆桥地桥头堡,“中哈”线将原油源源不断地输入到此,为中石油把独山子建成千万吨炼油、百万吨乙烯生产基地提供了原料,天新以生产高级润滑油系列添加剂和高级沥青洗礼产品为主营,在独山子1000万吨/年炼油和120万吨/年乙烯项目开工启动之际,公司经营将实现跨越式增长。

另外,中俄的合作如果成功,未来25年内俄罗斯将向中国输送原油7亿吨,对大庆市的炼油、炼焦等石化行业产生深远的影响,其中包括大庆华科、大庆联谊、牡丹江等公司。

虽然国际油价持续攀升对国内的航空业、汽车业等众多行业不利,但随着国家石油战略储备的启动,以及国际石油合作项目的开展,相关的石油开和其他能源开业、以及配套的勘探设计、管道安装和设备业等将有比较大的发展,我们建议投资者关注这些行业内的龙头公司,如海油工程、天新、中油化建、江钻股份等。

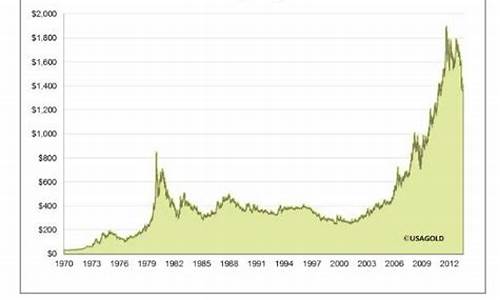

为什么油价这么贵?比可口可乐都贵!

石油的急缺

石油总是一次又一次的引发战争的导火线,现在石油的价格高的厉害。今年就上升了好多。美国又要去打伊拉克,为的是夺些“免费的石油”。

中国的石油面临的是什么问题那?我们国家大,当然日常使用的石油比例也就大了些,价格的高低说明这一种物质开始面临绝缘。

我以前出门打的起步价为5元,现在长到了10元。相比之下,不禁有些战栗。这还不是在市区里,我在油田。这能说明什么那?石油贵如金, 这更证实了她黑色金子的雅称 。

好几次油田自供的油都不够用,去别的地区去购买。提炼石油是很繁琐的过程,连自供的都不够怎么能让全地区得到供给?

石油的急缺造成汽车不能使用,好多工厂等停工。经济问题也相应的出现停滞,经济代表的是一个国家的强与弱。

所以在开石油的时候要用最细腻的手法提取时候,开发出石油的全部,不让在地层中出现残余油。

我国不能总靠进口来维持自己国家的供给,现在我国也在不断的用新技术去开时候,无论是陆地还是在海洋,也作出了很好的成绩。

近期,国际油价屡创新高,本周五,国际期货石油突破了66美元大关。虽然油价的飑升含有投机者炒作的泡沫,但供需的紧张将是油价长期高企的内在因素。我国对成品油的价格调整一直滞后于国际油价的变化。油价的持续上升,意味着今年已经上调了数次的成品油价格仍然有提价的压力。

石油高烧,对于目前正处于复苏阶段的A 股市场各板块之间和个股之间也带来了不同影响。在整个产业链中的地位和成本转嫁能力成为影响行业和企业经营效益的重要因素。油价的上涨,石油开业最受益,一些燃油消耗量较大和运输企业受到冲击最为直接,以天然石油及其初级原料为主要生产原料的加工业和制造业企业受到较大冲击,以原油初级产品为主要原料的塑料制品、化纤制造和橡胶制品等行业生产成本普遍上涨,带来较大的成本压力。

高油价总体而言不利于经济的整体运行,但石油行业的高度景气也给在产业链中居于上游、成本转嫁能力强的企业带来了发展良机。说到石油涨价和供不应求,大家都更关注用油行业或者相关的原料行业。事实上,石油的供不应求,也给石油勘探开板块及相关的服务产业带来活力。在石油长期高企的背景下,投资者可以关注以下个股。

中国石化(600028):中国石化是本轮行情运行至今最抢眼的大盘指标股,该股的走强是撬动此次反弹行情的重要支点。作为石化行业的龙头股,公司业绩优良,成长性好,2004年每股收益0.372元,2005年第一季度0.104元,公司目前动态市盈率10倍左右,仍然较低。近期国际油价屡创新高,国内多次提高成品油价格,这都预示着公司2005年的业绩增长可能会超出预期。而近年推行的石化系统的整合和重组也将支撑公司进一步向好发展。该股的非流通股占总股本的77.42%,意味国有股股东可以在损失很小的持股比例的同时,对流通股股东形成比较高额的对价补偿。

扬子石化(000866):股本35000万的扬子石化只能算石化股中的小盘股。但却是中石化下属最主要的优质资产。该股2005年第一季度每股收益达到了0.563元,目前市盈率远低于中国石化。油价上涨使处于原油加工上游的石化企业基本可以通过提高石油产品价格,把因原油上涨而增加的成本转嫁给下游企业。因此仍然可以整体受益油价高企。

海油工程(600583):公司是我国海洋石油工程行业的核心企业, 业绩稳健增长,是机构长期锁仓的对象之一。我国近年石油储量接替准备不足,陆上老油田处于稳产临界状态或开始进入总体递减阶段,而海上石油开持续发展。公司的市场份额极高,能源需求的持续增长给其带来了充足的项目储备和相当的盈利前景,给公司主业发展带来了重大机遇,而技术水平的不断提高正是海油工程提高主业竞争力和盈利能力的核心所在。

中海发展(600026):石油涨价不利于耗航空、公路等交通运输业,但却有利于运油的航运企业。中海发展收入主要来自油品运输和以煤炭为主的干散货物运输。石油运输是中海发展的支柱业务。2005年上半年,国内原油需求旺盛,内贸原油、成品油货源充足,该公司半年完成油运周转量358.2亿吨海里,同比增长35.7%;实现运输收入23.46亿元,同比增长28.8%。净利润比同期增长了近8成。但航运业整体景气的调整有可能会影响公司未来的成长性。

江钻股份(000852):中国石化集团旗下的上市公司,在石油钻头方面拥有得天独厚的优势,市场占有率长期维持在60%以上。其主导产品牙轮钻头是我国石油行业各油田钻井作业的重要工程,近两年来,伴随着国际石油价格的暴涨,推动了我国石油行业的景气度,各石油勘探企业纷纷加大了对石油的勘探投资,而牙轮钻头等石油钻头又是易耗品,不能重复使用,因此,国内石油勘探投资力度的加大,直接提升了江钻股份的产品销售量。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。