空调里面的钯金价格_空调里有没有黄金

1.都是戴金表,怎么你的那么cheap?

2.废品怎么分类

3.铃木骁途怎么样?有什么优缺点?

4.废品收购站收什么最挣钱?

5.有色金属行业专题报告:至暗时刻已过,有色迎来新序章

都是戴金表,怎么你的那么cheap?

腕表小知识

都是戴金表怎么你的那么cheap?

01.K金

K金是指黄金和其它金属混合在一起的合金,是目前手表中广泛使用的材质类型,因其英文是KaratGold,所以简称为K金·纯金的硬度和强度达不到使用要求,不适合制作手表,必须混合其他金属以加强硬度·目前在表壳上的使用主要为18K金,即指24份合金中含金18份,相当于75%左右的含量。

02.18K黄金

经常被简称为“18K金”。大致成分为75%金12.5%银12.5%铜由于“铜”的存在,这种材料时间长了会氧化变色,“铜”还属于会导致皮肤过敏的元素,有可能造成皮肤癌痒起红疹之类的反应6

03.18K玫瑰金

它的色泽更艳红这是由大量的铜元素决定的,所以在致敏性氧化风险上也都比较高·日常更要非常注意避免接触化学品,比如各种洗涤剂,以免变色和腐蚀·最好连自来水也别碰,其中的氯也会消磨它的色彩。

04.18K白金

颜色黄中泛白·成分为黄金、银、铜、镍、锌它本身硬度比较高,在200HV左右(HV代表维氏硬度),但通常为了让颜色显得银白一些,会选择在表面镀钱·镀钱表面的硬度更是高达800HV,可是镀层非常薄,所以通常在两年内就会出现镀层脱落的现象,需要重新电镀。

常见的有以下:

18K黄金:75%金+16%银+9%铜

18K白金:75%金+3%银+9,5%铜+12.5%6把

18K粉红金:75%金+12.5%银+12.5%铜

18K玫瑰金:75%金+9%6银+16%钢

18K红金:75%金+5.5%银+19.5%6铜

三色金:18K白金+18K黄金+18K玫瑰金

05.铂金

铂金是一种稀有且昂贵的天然纯白色贵金属,被誉为贵金属之王,是世界上最稀有的首饰用贵金属之一,每年的供应量仅为黄金的5%,拥有几乎两倍于黄金的强度,比黄金稀有 30倍·因为完全没有黄金成分,所以铂金和K金是截然不同的材料:也不会引起皮肤过敏·它比黄金稀有,熔点也比黄金高,所以加工难度更大价格更高·这种天然材料比白金更加显白,故而不需要镀,日常佩戴几乎不会变色或被腐蚀·白金容易和铂金混淆,但至少在腕表界,它们一个属于铂金一个属于K金,风马牛不相及。

06.钯金

铂族的一员,银白色。它比铂金还要稀少,且性质要优于铂金,不仅抗氧化,耐腐蚀磨损和高温,同时具有比铂金更鲜明的金属光泽,一般被世界顶级奢华腕表品牌用来制作表壳。

无论是K金还是铂金,从开采和加工的难度来说确实都对得起它们不同幅度的溢价,上手了也明显能从视觉效果上流露出和不锈钢之类相对平价的材质不一样的质感。

手表上使用的那点量,无论哪种金,材料价值的占比其实是很少的。

从稀缺性来定义价值的话,铂金是这里最贵的东西,它硬度最高加工难度也最高,应该是最贵重的选择,所以各家品牌里但凡有使用铂金表壳的一定都是同系列定价最高的一款·而粉红金约等于玫瑰金,定价和黄金白金持平,怎样挑选?更多是看肤色、着重色调搭配,跟价值无关。

废品怎么分类

分类如下:

一、废金属:

磷铜、红铜、白铜、紫铜、青铜(62#、65#)、黄铜、漆包线铜、铜屑、铝、不锈钢(316.316L.304.301.202)、不锈铁、锌合金(渣)、铅、工业铁、镀金、镀银制品等废五金废有色金属回收

二、废电子:

电子脚、含银锡、无铅锡、含铅锡、锡渣、锡条、锡线、锡灰、锡膏、线路板、IC、电容、二极管、三极管、变压器、充电器、废电缆电线、电阻、等废电子回收

三、废塑料:

废蜡烛、亚加力、硅胶、尼龙、菲林、吸塑、赛钢、475、ABS、PS、PP、PC、PVC、PCDVD光盘料、PU、PA尼龙、POM赛钢、PS、PP、PET、PCB板等废塑料废件回收

四、废 钴:

钴粉、钴酸锂、镍钴酸锂、铝钴纸、电池正极片、负极片、电池正极边料、42#冲边料、79#冲边料、电镀阳极料等废品回收

五、废电池:

锂电池、镍氢电池、镍镉电池、锂离子电池、聚合物电池、锂动力电池、太阳能电池、手机电池、笔记本电池、摄录机电池、数码相机电池、PDA电池、对讲机电池等废电池回收

六、废 镍:

电解镍、镍边料、电铸镍、电池导电镍片、发泡镍、镍带、电池导电镍片、镍纸、镍箔、镍网、含镍合金、镍光盘、废镍锡珠、废镍珠、单晶硅片、亚镍粉等废料回收

七、废硅片:

废单晶硅、多晶硅、籽晶、破碎硅片、光刻片、蓝膜片、太阳能电池片、边皮硅材料、电池片、硅棒、硅头尾料、硅晶圆、IC级硅片、裸片等废硅片回收

八、贵金属:

镀金、金水、银靶、镀银、镍、铑、钯、铂 ,钴、钨钢、钛、等贵金属废料回收

九、废纸

白色废纸 ,书籍、杂志废纸 ,旧新闻纸,纸箱与纸板废纸 ,纸袋废纸和牛皮纸纸,混合度纸

十、废玻璃平板废玻璃、 压花废玻璃、中空废玻璃、钢化废玻璃、夹丝废玻璃、高性能中空废玻璃、玻璃马赛克、夹层废玻璃、有机废玻璃、无机废玻璃、磨砂废玻璃、防火废玻璃、防弹废玻璃、特种废玻璃

十一、废水

分类

按工业废水中所含主要污染物的化学性质分类,分为:含无机污染物为主的无机废水、含有机污染物为主的有机废水、兼含有机物和无机物的混合废水、重金属废水、含放射性物质的废水和仅受热污染的冷却水。例如电镀废水和矿物加工过程的废水是无机废水,食品或石油加工过程的废水是有机废水。

按工业企业的产品和加工对象可分为造纸废水、纺织废水、制革废水、农药废水、冶金废水、炼油废水等。

按废水中所含污染物的主要成分可分为酸性废水、碱性废水、含酚废水、含铬废水、含有机磷废水和放射性废水等

可回收垃圾是指再生利用价值较高,能进入废品回收渠道的垃圾。主要包括:纸类(报纸、杂志、纸板箱及其他未受污染的纸制品等)、金属、玻璃(玻璃瓶罐、平板玻璃及其他玻璃制品)、除塑料袋外的塑料制品、橡胶及橡胶制品、牛奶盒等利乐包装、饮料瓶等。

不可回收垃圾包括厨房垃圾、有害垃圾和其他垃圾三种,但由于道路果壳箱不应投放厨房垃圾,所以果壳箱中的不可回收垃圾即有害垃圾和其他垃圾。

其中有害垃圾指的是含有毒有害化学物质的垃圾,如:电池、废旧灯管灯泡、过期药品、过期日用化妆用品、染发剂、杀虫剂容器、除草剂容器、废弃水银温度计、废旧小家电、废打印机墨盒、硒鼓等。

其他垃圾是对除可回收垃圾、有害垃圾、厨房垃圾之外的所有垃圾的总称,包括:受污染与无法再生的纸张、受污染或其他不可回收的玻璃、塑料袋与其他受污染的塑料制品、废旧衣物与其他纺织品、破旧陶瓷品、贝壳、烟头、灰土等。

扩展资料:

废品规格

废品按其不符合原定规格或技术标准的程度,可分为可修复废品可不可修复的废品。可修复废品,指废品经过修复可以使用。

而且花费的修复费用在经济上是合算的;不可修复的废品指废品不能修复,或者所花费的修复费用在经济上是不合算的。

废品损失,包括不可修复废品的成本减去废品可回收残值后的报废损失、以及可修复废品的修复费用。

出售后发现的废品所发生的一切损失,包括退回废品时所支付的运杂费等,应作为管理费用处理,不包括在废品损失之内。

可修复废品的损失一般与合格产品发生的费用一样,先根据材料费用、工资费用、辅助生产费用、制造费用等分配表借记“废品损失”科目,贷记有关科目。

核算

为了核算生产过程中发生的废品损失,可在“基本生产”账户下设置“废品损失”明细账户组织核算。借方登记不可修复废品的生产成本和可修复废品的修复费用。

贷方登记应从废品成本中扣除的回收废料的价值。该账户借贷双方上述内容相抵后的差额,即为企业的全部废品净损失。

其中对应由过失人负担的部分,则从其贷方转入“其他应收款”账户借方,及时要求赔偿;其余废品净损失,应该全部归由本期完工的同种产品成本负担,列入“废品损失”项目。

即从“基本生产─废品损失”账户的贷方,转入“基本生产─××产品”账户的借方,结转后的“基本生产─废品损失”账户应无期末余额。

百度百科-废品

铃木骁途怎么样?有什么优缺点?

作为锋驭这款车的中期改款而来的车型,优点是好看点了,缺点是换汤不换药,所以骁途仍然不是很值得购买。

先说优点:

1、骁途修改了更时尚的设计,前脸基本变化不大,只是把横条的中网换成了外凸的竖条结构,显得更加立体,然后把大灯的眼角往下拉了一些,熏黑,加入了日间行车灯,但是这圈日间行车灯看起来就像是后期加装的一样,大灯造型也不如原来契合车身线条。侧面及车尾则几乎没有变化,毕竟车还是那台车,变得越少成本越低。

2、后排空间勉强找回来一点颜面,毕竟作为一台日系车,家居实用是主打风格,而空间则是重中之重。骁途的后排空间称得上令人满意,但是后排座椅真的是非常之高,腿稍微短一点的乘客坐上去甚至都有脚跟离地的感觉,这其实是比坐垫太低更影响乘坐舒适性的,全景天窗的加入是好事,但是这个天窗长度就差那么一点点到头顶,使得实际观感大打折扣。

然后是缺点:

1、内饰部分更是基本上没有变化,能数的出来的变化只有把中控台的六边形饰条换成了镀铬,中控屏变大,中控台板面换成了与座椅同色,空调旋钮按键样式更改这么寥寥几项,并且这些东西都不是关键部位,无关痛痒,改了跟没改几乎看不出来,都到中高配了,不要求你全液晶仪表这些高端配置,真皮方向盘总得来一个吧?电子手刹也不过分吧?

2、动力方面仍然没有变化,仍然是那台1.4T发动机,这台发动机其实动力驱动这台车来说绰绰有余,而且油耗也是比较优秀的,放在这样一台主打家用、舒适的车上来说非常合适,因为它的噪音也很低,然而这个优势完全被风噪路噪所掩盖,高速行驶时,车内交流还是得大点声,自己开车的话,建议把音乐音量开大点吧。

3、后备箱空间很小,毕竟车只有这么大,保证了后排空间之后,后备箱就没多少空间了,再加上开口较高,拿取东西也不是特别方便。这个缺点在平时用车不算特别明显,毕竟后排座椅可以放倒,增加空间,但是一旦到了过年过节,走亲访友时,又要拉人又要拉货就会捉襟见肘了,到时候在亲戚朋友面前就尴尬了。

总的来说,骁途的升级缺乏诚意,官方可能也知道这一点,所以甚至用了全新的名字让它看起来变化更大一点,然而这并不能掩盖它性价比低的本质。

废品收购站收什么最挣钱?

卖废品就上废品之家,您的问题我来回答

一般来说,收购成本越高的说明它的利用价值就很高,所以就比较赚钱。在工业区做的废品收购站一般比较赚钱。

越是经济发达的地方可回收的东西越多。做生活区本钱最小,年收益在5到10万,做专业市场周边,比如物流市场,建材市场,批发市场,本钱较大,年收益率在10到20万,做工业区,是需要很大本钱和社会关系,如果能做,年收益在20万以上,甚至更多,当然,事在人为,也有开不下去的,比如城市拆迁,政府规划限制等,还有一点手续不是很好办,因为是特行,本钱大概5到20万不等。

有色金属行业专题报告:至暗时刻已过,有色迎来新序章

1.1. 行业基本面:行业复苏较快

从全国有色行业运行状况来看, 2019 年和 2020 年前三季度,有色金属采选业的营业收入 同比增速分别为-4.6%、-3.1%,利润总额同比增速分别为-28.8%,5.9%;有色金属冶炼及压 延加工业的营业收入同比增速分别为 7.2%、1.5%,利润总额同比增速分别为 1.2%、2.1%。

虽然受到受疫情影响,有色金属行业在一季度受到较大的压力,但是随着复工复产的较快, 各项指标快速回升。2020 年前三季度,全国有色采选业工业增加值累计同比增速为-0.4%,有 色冶炼加工工业增加值累计同比增速为 1.9%,四季度和 2021 有望加速恢复。

有色金属上市公司 2020Q3 营业收入增速为 12.2%,增速较 2020Q2 提升 0.8 个百分点; 2020Q3 营业利润增速为-1.6%,降幅较 2020Q2 收窄 22.1 个百分点。

贵金属上市公司 2020Q3 营业收入增速为 12.7%,增速较 2020Q2 下降 2.3 个百分点; 2020Q3 营业利润增速为 51.7%,增速较 2020Q2 提升 13.6 个百分点。

工业金属上市公司 2020Q3 营业收入增速为 8.6%,增速较 2020Q2 提升 2.4 个百分点; 2020Q3 营业利润增速为-21.9%,降幅较 2020Q2 收窄 19 个百分点。

稀有金属上市公司 2020Q3 营业收入增速为 26.8%,增速较 2020Q2 下降 3.4 个百分点; 2020Q3 营业利润增速为-0.3%,降幅较 2020Q2 收窄 36.8 个百分点。

1.2. 贵金属价格冲高回落,工业金属价格 V 型反转

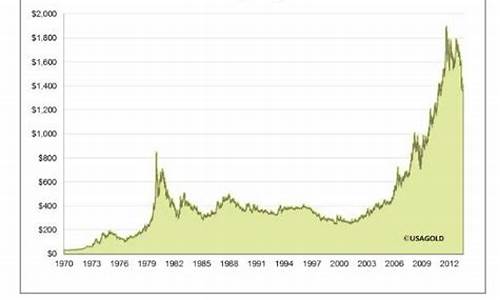

贵金属方面 ,国际金价在2020年前10个月里上涨23.5%,受全球疫情和美元走弱的影响, 黄金价格一度突破 2000 美元/盎司。2020 年 8 月以来,美元指数呈现底部盘整态势,贵金属 价格呈现一定回调,处于高位盘整状态。

工业金属方面, 全年工业金属价格呈现 V 型反转走势,随着复工复产的加快,大多数工业 金属价格已经高于恢复到去年水平。从均价的角度来看,铜、铝、镍前 10 个月的均价已高于 去年全年均价,铅、锌、锡表现相对较弱。

小金属方面,下游需求较弱导致钼价格从高位回落,出现较大调整;钨价依然处于底部盘 整。钴价全年呈现区间震荡,锂、海绵钛价格出现较大回落。

稀土方面,轻稀土价格较去年底下跌较多,中重稀土价格较去年有较大抬升。轻稀土供给 恢复较快,在需求较弱的情况下,价格相对疲软;中重稀土价格则受制于供给,价格强势。

1.3. 上半年有色板块表现:基本同步大市

2020 年前 10 个月有色板块上涨 4.54%,上证综指上涨 5.72%,有色板块基本同步大盘指 数;在 29 个行业涨跌幅位于第 17 位,行业对比表现据中;有色子行业中只有贵金属和锂板块 涨幅较大,铅锌表现最差。

2.1. 疫苗成功和疫情受控促进复苏

疫情对经济的压制即将过去。虽然当期欧美疫情出现第二波,部分国家再度采取封禁措施, 但医疗能力和应对水平明显提升,对经济的影响逐渐减弱。特别是疫苗研发成功,开始大规模 接种后,疫情对经济影响将逐渐散去。

国内经济已经提前步入复苏阶段,投资、消费和出口都成呈现明显改善的态势。2021 年是 十四五规划的开局之年,各项规划将正式落地推进,在新旧基建方面,国家有望继续加大投入。 美国大选尘埃落地之后,大规模经济刺激计划也将展开,预计规模将达到 2 万亿美元。英国脱 欧也将在 2021 年一季度完成,不确定性因素减少。

2.2. 货币财政双宽松加快复苏步伐

为应对疫情对经济的冲击,各国均采取了积极的货币和财政政策,2021 年宽松的力度可能 持续,这将加快全球经济复苏的步伐。在财政和货币双管刺激下,2020 年下半年经济已经出现 明显复苏迹象,美国三季度 GDP 环比增速高达 33.1%,中国 GDP 在二季度迅速转正并在三季 度达到 4.9%,摩根大通全球综合 PMI 已经连续 4 个月在 50%以上,全球经济已度过至暗时刻。

2.3. 低库存或促发有色金属价格新一波上涨

在经济复苏的大背景下,矿业资本开支减少和库存水平较低为触发新一轮周期奠定了基础。 A 股上市的有色金属公司在 2017-2019 年持续下降,资本开支的走低意味着未来 2-3 年新增产 能趋势性放缓。同时,工业金属库存处于 历史 较低水平,特别是铜、铝库存,处于最近若干年 最低的水平。

3.1. 铜:精铜矿紧张利好资源型企业

铜价回到最近 2 年的高水位,上一次高点出现在经过数年供给改革后的 2018 年。

南美疫情导致精铜矿产量有所放缓。 2020年9月智利铜产量同比下滑0.8%至47.99万吨, 1-9 月产量同比增 0.4%至 426 万吨。其中,Codelco 公司 9 月份铜产量同比增加 9.6%至 15.92 万吨,1-9 月产量同比增加 2.9%;Escondida 公司 9 月份产量同比下滑 6%至 9.41 万吨,1-9 月产量同比增加 2.4%;Collahuasi 公司 9 月份铜产量同比增加 9.4%至 5.34 万吨,1-9 月产量 同比增加 23.2%。

废铜进口减少,进一步压缩国内供给。 2020 年 1-9 月中国进口废铜(实物量)66.7 万 吨,同比大幅减少 46.1% 。由于二季度中国从东南亚地区进口废铜受疫情影响较大,叠加欧 美疫情严重地区废铜回收和出口也受到较大影响,加上国内废铜政策转变,导致国内废铜加工 或贸易等相关企业进口相对谨慎,也从而国内废铜市场货源维持偏紧趋势。

下游需求持续改善。 电力领域是铜的第一大用户,2019 年国家电网投资非常低迷,全年 同比下降 9.6%,2020 年较 2019 年大幅改善,2020 年前 9 个月投资增速为-1.8%,全年有望 实现正增长。房地产领域投资和销售状况均好于 2019 年,均有望实现正增长。下游需求状况 转弱的主要是空调领域。2021 年,电力、地产和空调等领域有望持续改善。

3.1.1. 洛阳钼业:拥有 TFM 铜钴矿,形成多矿种+贸易战略格局

公司拥有刚果(金)铜钴、国内钼钨、澳大利亚铜金、巴西铌磷四大矿产板块和全球第三 大金属贸易商,形成形成多矿种+贸易战略格局,业绩抗风险能力较强,贸易业务与矿业板块 的协同效应逐步凸显。公司刚果(金)TFM 项目铜钴矿未来产量可能翻番,铜产量 40 万吨/ 年,钴产量达 3 万吨/年。此外,公司参股印尼镍钴矿湿法项目,建成后镍金属产量达 1.5 万吨 /年。国内钼钨、澳大利亚铜金和巴西铌磷业务将保持稳定,金属贸易业务对其他矿山业务起到 协同作用。

3.1.2. 紫金矿业:拥有境内外优质铜矿资源

公司拥有刚果(金)卡莫阿铜矿、塞尔维亚 Timok 铜金矿、国内巨龙铜矿三大优质铜矿 资源。卡莫阿铜矿、Timok 铜金矿、巨龙铜矿项目将扩产,未来 2 年公司铜矿产量将达到 80 万吨。同时,公司推出 1 亿股进行股票激励,对于三个考核期,紫金矿业设置了四类考核指标, 其一是净利润复合增长率不得低于 25%,且不低于同行业均值或对标企业 75 分位值水平;其 二是净资产收益率复合增长率不低于 10%,且不低于同行业均值或对标企业 75 分位值水平; 其三是资产负债率不高于 65%;其四是激励对象绩效考核 B(含)以上。

3.1.3. 西部矿业:玉龙铜矿扩产在即,将新增 10 万吨铜产量

国内第二大铅精矿、第二大锌精矿和第五大铜精矿生产商,矿山资源都在国内。其中青海 锡铁山铅锌矿是中国年选矿量最大的铅锌矿之一、西藏玉龙铜矿是国内少有的 600 万吨以上铜 矿山,铜金属储量居中国第二位。玉龙铜矿 10 万吨铜矿改扩建工程已启动,达产后年处理能 力达 1989 万吨,年产铜 13 万吨,产钼 8,000 吨。铜产量较 2019 年提升 10 万吨。

3.2. 铝:电解铝利润相对丰厚

电解铝现货价格接近 16,000 元/吨,价格回到最近 3 年最高水位。

电解铝成本或继续维持低位。 国内氧化铝产能总体过剩,价格表现低迷。2020 年全球氧 化铝产能继续扩大,其中国内增加约 850 万吨,海外增约 300 万吨,国内氧化铝价格低位运行, 不构成对电解铝利润的挤压。目前电解铝现货价格超过 15,000 元/吨,行业整体盈利状况较好, 对于成本较低的企业,利润相对丰厚。

产能存在天花板,同时库存处于较低水平。 根据阿拉丁统计,我国电解铝行业合规产能的 总天花板约为 4500 万吨。截至今年 8 月底,电解铝总产能 4215.6 万吨,2021 年预计新增产 能 316.3 万吨,未来基本不再有新增产能。2020 年下半年库存去化较快,目前电解铝库存处于 历史 较低的水位,为价格坚挺提供了条件。

需求持续改善, 汽车 轻量化成为新增长点。 10 月底,国内固定资产投资增速转正,房地产 投资增速达到 6.3%,房地产销售面积恢复到去年同期水平。 汽车 销售降幅大幅收窄,2020 年 5 月份以来,乘用车销量同比增速都保持在 10%以上。随着对节能减排要求的提高,以及新能 源 汽车 的快速发展, 汽车 轻量化的步伐加快, 汽车 用铝量将进一步提升,成为铝消费的新增长 点。同时,国内新基建的加快也对铝的需求有所提升。

3.2.1. 神火股份:云南神火电解铝产量倍增

神火股份形成电解铝和煤炭双主业。电解铝合规产能指标 170 万吨,位居全国第六,其中 新疆神火 80 万吨和云南神火 45 万吨已经投产,云南神火将继续扩产 45 万吨。公司是我国无 烟煤主要生产企业之一,公司共控制的煤炭保有储量 18.60 亿吨,可采储量 8.96 亿吨,目前年 产量达 600 万吨,公司拟通过定增募资扩产 200 万吨煤炭产量。公司经过数年大量资产减值, 资产质量大幅提升。

3.2.2. 天山铝业:低成本优势明显

天山铝业拥有 140 万吨电解铝合规产能,位居全国第十,目前运行产能 120 万;同时布局 广西 250 万吨氧化铝项目,实现氧化铝自给,目前投产 80 万吨,拟通过定增募集资金进行扩 产;公司规划 6 万吨高纯铝项目,已经投产 2 万吨。公司电解铝产能全部位于新疆石河子市, 配置有自备电厂,能满足自身 90%的电力需求,电费成本低廉,电解铝综合成本较低,市场竞 争力较强。

3.3. 新能源金属:政策和基本面推动复苏

政策将继续推动新能源新一轮发展。 国内《新能源 汽车 产业发展规划(2021-2035 年)》 明确提出“鼓励企业提高锂、镍、钴、铂等关键资源保障能力”,新能源金属的战略定位进一步加强。财政部、工业和信息化部、 科技 部、发展改革委和国家能源局正式下发《关于开展燃 料电池 汽车 示范应用的通知》,对符合条件的城市群开展燃料电池 汽车 关键核心技术产业化攻 关和示范应用给予奖励,形成布局合理、各有侧重、协同推进的燃料电池 汽车 发展新模式。政 策将进一步促进氢能源 汽车 产业的良性发展。

新能源 汽车 行业复苏加快 。一季度受疫情导致国内新能源 汽车 销售出现大幅下降,但随着 疫情得到控制,国内新能源 汽车 销量快速发反弹,动力电池装机量恢复高增长。同时,受益于 补贴政策加大,欧洲新能源 汽车 销量异军突起,欧洲 汽车 制造业联盟(AECA)数据显示,9 月,德国、英国、法国等九国新能源 汽车 销量持续走高,注册量合计约为 13.3 万辆,同比上升 195%。今年前 9 个月,欧洲新能源 汽车 累计销量约为 77.7 万辆,同比增长 105%。欧洲 汽车 制造业联盟预测称,今年全年,欧洲新能源车销量有望突破 110 万辆,成为全球新能源 汽车 销 量增长的主要支撑。

3.4. 钴:供给下降促钴价企稳

钴价处于低位震荡态势。估价经过 2018-2019 年大幅下跌后,目前价格处于低位震荡。

供给量下降幅度较大。 2020 年,第一大钴矿供应商嘉能可关停 Mutanda 矿山,减少了 2.5 吨钴产出,2020 前三季度钴产量仅为 2.16 万吨,同比下滑 37%;第二大钴供应商洛阳钼业前三 季度产量 1.05 吨,同比下降 16.7%。虽然有部分矿业公司增产,但无法抵消供应巨头的产量 下降。由于钴价依然处于底部运行,主要供应商扩产的动力不大,预计 2021 年供给依然处于 低位运行。

消费电子产品需求回升,新能源电池需求高增长。 受疫情影响,2020 年消费电子需求较 弱,据 IDC 统计数据,2020 年第三季度全球智能机出货量为 3.536 亿部,同比下降 1.3%,降 幅较上半年大幅收窄。预计 2021 年随着 5G 手机的渗透率提升,智能手机出货量将回归正增 长。受疫情居家办公影响 2020 年 PC 出货量表现较好,预计在 2021 年将有一定持续性。新能 源 汽车 电池依然是钴用量的重要增量来源,据高工产业研究院(GGII)统计数据,2020 年前 三季度全球新能源 汽车 销售约 175.1 万辆,同比增长 11.9%;动力电池装机量约 77.78GWh, 同比下降 1.7%,降幅较上半年也是大幅收窄。预计 2021 年新能源 汽车 领域的消费将保持较高 速度。

3.4.1. 华友钴业:布局钴镍,产能继续释放

公司形成了资源、有色、新能源三大业务板块,打造了从钴镍资源开发、冶炼,到锂电正 极材料深加工,再到资源循环回收利用的新能源锂电产业生态。公司 2020 年上半年实现钴产 量 2.8 吨(+16.2%),三元前驱体 1.3 吨(2.6%),铜产品 7.1 吨(83.7%),产能进一步释放。 公司拟通过定增募集 60 亿元,建设年产 4.5 万吨镍金属量高冰镍项目和年产 5 万吨高镍型动 力电池用三元前驱体材料项目,公司将拓展至镍金属业务,三元前驱体产能将进步一放大。

3.4.2. 寒锐钴业:从钴产品切入三元前驱体延伸产业链

公司主要产品包括电解铜、电解钴、粗制氢氧化钴,钴粉等。公司正不断优化产业结构, 向新能源领域延申,将产品拓展至钴中间品及三元电池材料。公司刚果(金)科卢韦齐年产 2 万吨电积铜生产线于 2020 年 4 月份底正式投产,现已达产。公司 2020 年通过定增募集资金 19 亿,将赣州寒锐作为公司进入新能源领域的起点,规划建设 1 万吨/年金属量钴新材料及 2.6万吨/年三元前驱体项目。

3.5. 铂: 汽车 行业复苏和氢能源商业化推动需求上升

受疫情影响,2020 年一季度铂金价格出现大幅下跌,目前已经恢复到疫情前的水平。

铂金主要应用在 汽车 催化剂领域,氢能源电池领域则是未来重要的增长点。 汽车 行业复苏 态势明显,同时中国、欧盟、印度等地都在提供排放标准,对铂金的需求正在提升。由于钯金 价格高企,2020 年初,铂金主要供应商斯班一-静水(Sibanye-Stillwater)、英英帕拉铂业(Implats) 和巴斯夫合作开发出一种三元铂族金属催化剂,将大幅提升催化剂中铂金的用量。中国出台氢能源发展鼓励政策,氢能源商业化的道路正在加快,作为燃料电池电堆中不可或缺的催化剂, 铂金的需求有望继续增加。

供给集中在南非,预计 2021 年存在短缺 。南非铂金供给占全球的 75%,产区集中易受到 罢工、天灾等风险事件冲击。世界铂金业协会的报告声称,尽管矿山和回收供应量的季度环比 强势回升,但 汽车 需求的大幅反弹和对包括铂金在内贵金属的持续强劲投资需求,提升了 2020 年第三季度的铂金需求,远超供应,造成本季度出现了 22 吨的短缺。目前预计 2020 年的供应 短缺稍大于 37 吨,首次预测 2021 年出现 7 吨的短缺。

3.5.1. 贵研铂业:国内领先的铂族金属供应商

昆明贵金属研究所开创了我国铂族金属研究事业,是我国在该领域知识创新、技术创新的 主要力量,被誉为“铂族摇篮”。公司拥有完整的贵金属产业链体系,即贵金属新材料制造、贵 金属资源循环利用、贵金属供给服务三大核心业务板块,能够在贵金属产业链条上为客户提供 从贵金属原料供给到新材料制造和资源回收的闭环式解决方案,在市场竞争中具有明显综合优 势。随着 汽车 行业的复苏以及催化剂的国产替代进程加快,公司销售收入及经营业绩实现稳步 增长。2020 年前三季度营收同比增长 13.66%,扣非后净利润同比增长 95.26%。

截止 2020 年 10 月底,有色板块 PE 为 38.1 倍,贵金属 PE 为 39.1 倍,基本金属 29.8 倍, 稀有金属 52.3 倍,有色板块估值略高于 历史 中位数 35.4 倍。受冠状病毒冲击,全球经济在 2020 年一季度陷入停滞,有色金属特别是工业金属价格受到打击,价格陷入冰点,但随着防控措施 到位,复工复产进程加快,在积极的财政和宽松的货币政策推动下,工业金属价格迅速反弹到 数年来的高位,有色金属已经度过了至暗时刻,在矿业数年资本开支放缓的情景下,产能释放 速度或慢于经济复苏的步伐,有色金属价格将在 2021 年维持向好的态势。

(1) 各国刺激政策不达预期或过早退出。

(2) 全球疫情反复,导致金属需求疲弱。

……

(报告观点属于原作者,仅供参考。报告来源/作者:中原证券)

如需完整报告请登录未来智库官网。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。