国际油价会不会回升_国际油价会不会回升呢

1.国际油价持续回升,突破60美元关口!接下来还会持续上涨吗?

2.主要产油国发生战事,石油股会涨还是跌?

3.2016国际油价涨的可能性大吗?

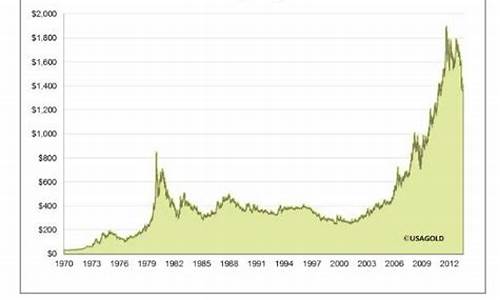

国际油价持续回升,突破60美元关口!接下来还会持续上涨吗?

对于广大司机们而言,大家关注的重点始终是油价问题,因为对于汽车而言,绝大多数的消费都是来自油费的,所以大家都是非常关注油价,2020年因为疫情的原因,大家享受到了前所未有的油价特惠,然则在进入2021年之后,国际油价却是持续回升,已然突破了60美元关口,让广大的司机朋友们再一次捏了把冷汗,那么接下来还会持续上涨吗,个人认为,油价接下来应该还会有所上涨,毕竟现在的油价虽然经过持续回升,然则实际价格并未达到高峰,还有着很大的一部分空间,所以司机朋友们还是要做好一定的心理准备,其实,相比于油价上涨的那点费用而言,大家其实可以通过很多方法来控制自己的油价的,也就是控制自己车辆的实际油耗的,下面大家一起来学习一下。

首先是养成良好的驾驶习惯,在汽车行业里有这么一句话,同一台车,同样的路,不同的人驾驶,其实际油耗是不同的,这说明的就是驾驶习惯对于油耗的影响,的确不同的驾驶习惯,它所对应的油耗是不一样的,那么怎样的驾驶习惯是好习惯呢?当然是按照驾驶规则驾驶的习惯,不急加速、不急刹车,这样的习惯是很好的,所以大家赶快去纠正自己的驾驶习惯吧。

其次是做好定期的维护,车辆其实七分靠养三分靠修,只有车辆的养护做好的好,那么自然车况就很好,油耗就低了,然则车辆的养护可不止是简单的保养,还有很多系统的维护,它需要的是全方位的维护,只有这样才能使得车辆的状态保持最好,自然油耗就低了。

所以啊,与其在乎油价的上涨,还不如好好控制油耗,这样才是正确的省油方法。

主要产油国发生战事,石油股会涨还是跌?

战争和油价变动将有以下几种可能:

第一种:速战速决,油价冲高回落,对世界经济影响较小

如果战争顺利推进,在3个月以内美国取得胜利,那虽然短期内海湾紧张局势会导致国际原油市场上的恐慌心理,国际油价(WTI)将会冲高至每桶40-45美元左右,但维持时间不会太长。由于国际石油市场长期以来已经形成供过于求的基本格局,随着战局明朗和战争结束,国际油价将迅速回落至每桶20美元左右,各国消费者、投资者信心得到恢复,企业开始扩大投资,股汇市将呈回升态势。如果出现这种情况,战争对世界经济的不利影响相对较小,世界经济仍可保持温和复苏的趋势。

由于美伊双方军事、经济和科技实力对比悬殊,而且美国经过长时间充分的战争准备,因此出现速战速决结局的概率最大。

第二种:战争延长化,油价高位徘徊,世界经济复苏延缓

如果战争的推进速度超过美国预期,战争延长到6个月左右美国才取得胜利。那么只要战争局限在伊拉克境内,世界原油供应就不会出现大问题,发生石油危机的可能性不大。这种情况下国际油价在短期内有可能冲高至每桶45美元,此后将在每桶35-40美元左右的相对高位徘徊,直至战局完全明朗。

但战争延长化将会延缓世界经济复苏的进程。国际上一般研究结论是,油价每桶上涨10美元并维持一年的话,世界经济的年增长率会减少0.5个百分点,而发展中国家经济的年增长率则会减少0.75个百分点。

考虑到伊拉克总统萨达姆历经中东战争、两伊战争以及1991年海湾战争,具有极其丰富的战争经验,加之美国发动这场战争不像上次海湾战争那样得到国际社会的广泛支持,战争存在延长化的可能,但概率小于前一种可能。

第三种:战争扩大化,油价失控,世界经济严重衰退

如果伊拉克抱着“鱼死网破”的态度,不仅炸坏本国的油田,而且向以色列等美国的盟国发动袭击,战火蔓延到伊拉克周边国家,导致一些海湾国家的政治、社会、经济动荡,引起阿拉伯世界联合反美,形成美国与整个伊斯兰世界的冲突。那么可能出现油价失控,在每桶40美元左右的高位维持较长时间,导致世界经济出现严重衰退。

考虑到伊拉克遭受了长达10年之久的经济封锁,军事经济实力大不如前,加之美国及其盟国进行战略协防,伊拉克恐怕无力将战争引向邻国。因此,这种可能性发生的概率很小。

2016国际油价涨的可能性大吗?

你是问2016年油价能反弹多少吗?

当前油价正在发生什么变化?在业内人士和严肃的投资者中间,对这个问题有两种不同的看法。2016年油价走势或许有助我们看清哪种观点是正确的。

第一种看法是,油价本质上具有周期性。下跌之后必然会回升。这道波谷越深,下一个山峰就越高。

另一种看法是,油价在过去三年中的变动,是长期结构性变化的开始,预示着下一个50年里能源价格按实际值计算将显著低于上一个50年。简单地说,持这种看法的人认为,供给的增长潜力超过需求增长。

这两种观点当然并非完全对立。很明显,一些不容忽视的短期周期性问题仍然存在。中国经济有一天将走出低迷,这是一个重要的原因。我们肯定会看到油价上涨的时候——毕竟政治决定(特别是沙特的政治决定)仍是影响石油市场的重要因素,而世界很大一部分石油供应来自中东、北非和西非的国家,这些地区向来不稳定。

但结构性因素更为重要,因为它们决定着任何可能出现的上涨的最大高度和最长持续时间。谁也不知道天花板有多高(我估计是每桶60美元),但显而易见的是,如果你接受结构说,你也必须承认,天花板本身有可能随着时间推移而降低。

分析师和评论员们对石油市场的解读着重于供应端,以及沙特或其他地方的产量和出口量。供给很重要,但成本更重要。

有些人仍坚持一种可称为“资源稀缺”的理论。该理论的核心是,资源开发遵循线性模式,低成本的资源最先被开发,也就是说,未来大部分乃至全部开发活动的成本一定会更高。遗憾的是,行业发展历史并不支持这一观点。过去几十年的经验表明,情况正相反。

平均而言,当前的勘探和生产成本低于将近40年前我刚入行的时候。各种技术进步——从先进的地震分析到更高的采收率——使油企得以降低成本,提高产量。成本下降受到了油价每一次周期性下跌的推动——如上世纪80年代中期、90年代末期和过去两年。当价格下跌时,油企会找到不同的、成本更低的方法进行作业。成本下降确立了新基准,并很快在全球整个行业中普及开来。

两年前,据说如果价格低于每桶80美元,在北海地区生产石油是缺乏经济效益的。如今北海产量仍很高。新的盈亏平衡点在每桶60美元左右,当然,仅按现金计算的话就又低了许多。一旦平台和基础设施到位,油田的实际经营成本是很低的。

在美国,尽管原油生产屡屡被宣判末日到来,11月原油日产量同比却增加了26.5万桶。在大标题背后,故事错综复杂,有部分地区的成本显然更高。但德州的鹰福特(Eagle Ford)和北达科他州巴肯(BAkken)等致密油产区一直在生产,因为成本已有所下降。

普氏能源资讯(Platts)在最新报告中表示,即便价格处于目前水平,上述两个地区的产量仍有可能进一步增加。美国页岩产业在每桶50美元的价格水平上可以很好地维持下去,许多生产商在更低的价格水平上仍会过得很滋润。如果有些地方减产以待价格回升,那么一旦价格上涨,供应量可能再次大幅增加。

周期性理论的依据是,新投资不足将导致两三年或五年后出现供应紧张。大量的项目已被延迟,但这对于项目经理而言,不过是要想办法削减成本的一种信号。许多项目经理目前就在这么做。

可以想象,2016年油价将从当前不到40美元的水平上反弹。沙特或许会尝试减产,伊拉克可能会爆发更多冲突,恐怖主义分子可能会攻击一些重要目标,比如沙特拉斯坦努拉(Ras Tanura)和阿巴奇克(Abqaiq)的石油终端。一切皆有可能,有些事情发生的可能性更大一些。但问题在于,油价反弹的幅度将有多大?

如果反弹幅度小、时间短,那么显然结构性变化已经开始了。望过多投资于大成本项目的公司以及仍然高度依赖于油气收入的国家对此做好了准备。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。