晋江市黄金报价_晋江2006面金价

1.什么会影响金价

2.为何国际黄金价格上涨会导致美圆利率走高?

3.造成黄金价格突然上涨后下跌或突然下跌后上涨的原因

什么会影响金价

黄金的供求关系

由于黄金兼具商品、货币和金融属性,又是资产的象征,因此黄金价格不仅受商品供求关系的影响,对经济、政治的变动也非常敏感,石油危机、金融危机等都会引起黄金价格的暴涨暴跌。此外,投资需求对黄金价格的变动也有重大影响。

国际黄金市场供求关系决定价格的长期走势。

从历史上看,上个世纪70年代以前,国际黄金价格基本比较稳定,波动不大。国际黄金的大幅波动是上个世纪70年代以后才发生的事情。例如:1900年美国实行金本位,当时一盎司20.67美元,金本位制保持到大萧条时期,1934年罗斯福将金价提高至一盎司35美元。1944年建立的布雷顿森林体系实际是一种“可兑换黄金的美元本位”,由于这种货币体系能给战后经济重建带来一定积极影响,金价保持在35美元,一直持续到10年。

近30年来,黄金价格波动剧烈,黄金价格最低253.8美元/盎司(1999年7月20日),最高850美元/盎司(1980年1月18日)。19年低至1980年初是黄金价格波动最为剧烈的阶段。19年11月26日(据NYMEX期货价格)价格为390美元/盎司,而不到2个月,1980年1月18日,黄金价格已涨到850美元/盎司,成为30年来的最高点。而随后在一年半时间内,价格又跌回400美元之下,并且在随后的二十多年里价格基本都在400美元以下,尤其是300-200美元之间维持了相当长时间,300美元以下的价格就持续了4年,从1998年1月至2002年3月。从2002年3月底黄金价格恢复到300美元之上,2003年12月1日重新回到400美元,2005年12月1日价格突破500美元/盎司,2006年4月10日突破600美元/盎司,2006年5月11日达到近期的最高点723美元。

造成黄金价格剧烈波动的诱因是70年代布雷顿森林体系的瓦解。13年,尼克松宣布不再承诺美元可兑换黄金,金价彻底和美元脱钩并开始自由浮动。从此,黄金价格的波动最大程度地体现了黄金货币和商品属性的均衡影响。

由于黄金有国际储备功能,黄金被当作具有长期储备价值的资产广泛应用于公共以及私人资产的储备中。其中黄金的官方储备占有相当大的比例,目前全球已经开出来的黄金约15万吨,各国央行的储备金就约有4万吨,个人储备的有3万多吨。因此,国际上黄金官方储备量的变化将会直接影响国际黄金价格的变动。上个世纪70年代,浮动汇率制度登上历史舞台之后,黄金的货币性职能受到削弱,作为储备资产的功能得到加强。各国官方黄金储备量增加,直接导致了上世纪70年代之后,国际黄金价格大幅度上涨。

上个世纪八九十年代,各中央银行开始重新看待黄金在外汇储备中的作用。中央银行日渐独立以及日益市场化,使其更加强调储备资产组合的收益。在这种背景下,没有任何利息收入的黄金(除了参与借贷市场能够得到一点收益外)地位有所下降。部分中央银行决定减少黄金储备,结果1999年比1980年的黄金储备量减少了10%,正是由于主要国家抛售黄金,导致当时黄金价格处于低迷状态。

近年来,由于主要西方国家对黄金抛售量达成售金协议——《华盛顿协议(CBGA1)》,规定CBGA成员每年售金量不超过400吨,对投放市场的黄金总量奢定了上限,同时还有一些国家特别是亚洲国家在调整它们的外汇储备——增加黄金在外汇储备中的比例。

其他影响因素

(1)世界主要货币汇率

美元汇率是影响金价波动的重要因素之一。

由于黄金市场价格是以美元标价的,美元升值会促使黄金价格下跌,而美元贬值又会推动黄金价格上涨。美元强弱在黄金价格方面会产生非常重大的影响。但在某些特殊时段,尤其是黄金走势非常强或非常弱的时期,黄金价格也会摆脱美元影响,走出独自的趋势。

美元坚挺一般代表美国国内经济形势良好,美国国内股票和债券将得到投资者竞相追捧,黄金作为价值贮藏手段的功能受到削弱;而美元汇率下降则往往与通货膨胀、股市低迷等有关,黄金的保值功能又再次体现,在美元贬值和通货膨胀加剧时往往会刺激对黄金保值和投机性需求上升。11年8月和13年2月,美国两次宣布美元贬值,在美元汇价大幅度下跌以及通货膨胀等因素作用下,1980年初黄金价格上升到历史最高水平,突破800美元/盎司。

回顾过去20年历史,美元对其他西方货币坚挺,则国际市场上金价下跌,如果美元小幅贬值,则金价就会逐渐回升。过去十年金价与美元走势存在80%的逆相关性。

(2)石油供求关系

由于世界主要石油现货与期货市场的价格都以美元标价,

石油价格的涨落一方面反映了世界石油供求关系,另一方面也反映出美元汇率的变化,世界通货膨胀率的变化。石油价格与黄金价格间接相互影响。

通过对国际原油价格走势与黄金价格走势进行比较可以发现,国际黄金价格与原油期货价格的涨跌存在正相关关系的时间较多。

(3)国际政局动荡、战争

国际上重大的政治、战争都将影响金价。为战争或为维持国内经济的平稳增长而大量支出,政局动荡大量投资者转向黄金保值投资,等等,都会扩大黄金的需求,刺激金价上扬。如二次大战、美越战争、16年泰国、1986年“伊朗门”,都使金价有不同程度的上升。再如2001年“9.11”曾使黄金价格飙升至当年的最高价$300。

(4)其它因素

除了上述影响金价的因素外,国际金融组织的干预活动,本国和地区的中央金融机构的政策法规,也会对世界黄金价格的走势产生重大的影响。

基于影响黄金价格的因素十分复杂,所以建议个人介入黄金交易要十分谨慎。

为何国际黄金价格上涨会导致美圆利率走高?

美元与黄金 美元跌的时候黄金在涨,而黄金跌的时候美元则往往处于上升途中,黄金与美元在全年的大部分时间内呈负相关。为何美元能如此强的影响金价呢? 这主要有三个原因:首先,美元是当前国际货币体系的柱石,美元和黄金同为最重要的储备资产,美元的坚挺和稳定就消弱了黄金作为储备资产和保值功能的地位。第二,美国GDP仍占世界GDP的1/4强,对外贸易总额世界第一,世界经济深受其影响,而黄金价格显然与世界经济好坏成反比例关系。第三,世界黄金市场一般都以美元标价,这样美元贬值势必导致金价上涨。比如,20世纪末金价走入低谷,人们纷纷抛出黄金,就与美国经济连续100个月保持增长,美元坚挺关系密切。

通俗的说,黄金与美元的走势的确呈现一个负相关的现象,也就是说,黄金对于美元具有避险的效果。通常,投资人士在储蓄保本时,取黄金就会舍美元,取美元就会舍黄金。黄金本身虽然不是法定货币,但始终有其价值,不会贬值成废铁。若美元走势强劲,投资美元升值机会大,人们自然会追逐美元。相反,当美元在外汇市场上走弱时,黄金价格就会变强。

美联储加息情况

日期 美元指数 黄金价格

第一次加息 30.06.2004 88.80 391

第二次加息10.08.2004 88.79 400

第三次加息21.09.2004 88.43 405

第四次加息10.11.2004 84.36 435

第五次加息14.12.2004 82.43 439

第六次加息02.02.2005 83.56 421

第七次加息22.03.2005 83.94 431

第八次加息03.05.2005 84.42 429

第九次加息30.06.2005 89.15 437

第十次加息09.08.2005 87.88 434

第十一次加息20.09.2005 88.69 464

第十二次加息03.11.2005 89.99 462

第十三次加息14.12.2005 90.44 518

第十四次加息31.01.2006 89.48 567

第十五次加息29.03.2006 90.25 563

第十六次加息11.05.2006 84.79 707

第十七次加息30.06.2006 85.92 598

那么从表3中可以清晰的看到,黄金价格同美元指数所比较而得出的数据,黄金价格在美国启动第一次加息时的价格是391,而连续加息17次以后的价格是598,美元和黄金的价格走势相同,其他的仅有少数的几次为反向走势,黄金在这段时间中同比增长了152%,超过1.5倍的上涨,黄金的价格并没有和美国的加息进程保持一致出现下跌,而是在绝大部分时间中是独自上扬,并出现了一种同向的走势。

那么从而得到了一个结论就是,黄金的价格和美元的利率水平并无更多的关系,黄金的仅是作为一种商品存在于市场中,但相对的美元却有更多的作用,美元的走势也是由更多的因素所影响的,那么其他的这些因素却并不对黄金的价格产生影响,因此美元的利率水平只是黄金走势的一个很小的参考方面,黄金的走势和美国利率并不过多的直接产生影响。

因此从上面的多个数据直接的得出了最后的答案,一般认为的美联储利率水平直接对黄金价格产生影响的观点并不十分正确,黄金的价格更多的应该去参考整体国际贵金属市场,原油市场,地缘政治因素等。美联储的利率水平仅微小的影响黄金价格。

造成黄金价格突然上涨后下跌或突然下跌后上涨的原因

中国CPI大涨支撑金价

昨日金价继续稳步反弹,在欧洲债务危机隐忧继续困扰市场以及中国公布的10月份CPI大涨的背景下,金价最高拉升至1418美元/盎司,并且以1408.25美元/盎司的收盘价报收,呈现稳步反弹的势态。

造成金价持稳的因素主要是两个方面,一个方面是有关欧洲债务问题的担忧继续困扰市场,欧元兑美元的汇率继续大幅下跌,造成美元和金价继续同时上涨的格局。但是,欧洲债务问题并非推动金价和美元同时上涨的唯一原因,中国等新兴市场国家CPI的持续上涨加剧了全球范围内通胀的隐忧。由于金融危机后各国大量投放货币救市的负面影响,目前新兴市场国家的市场流动性过度充裕。同时,由于美国近期启动了初值为6000亿美元的第二轮量化宽松货币政策。美国与其他国家息差的扩大造成这部分资金纷纷流入新兴市场,进一步推动了新兴市场通胀的上行压力。

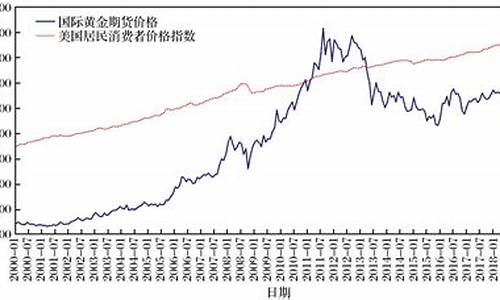

上图是中国CPI与国际金价走势自2000年以来的对比,在2006年之后(尤其是至2008年底这段时间),二者的相关非常高,达到80%附近。2009年中后期至今的走势同样表现出高度的相关性。从长期趋势上讲,中国的CPI和国际金价之间的相关性大概在40%附近。近年来,随着中国市场容量的增加,这种趋势愈发明显。通胀会推动中国国内对黄金投资需求的增加。过量的流动性在推升通胀的同时,也会推升金价的上行,因此,二者的相关性在通胀上行的现阶段尤为明显。

总的来看,虽然美国量化宽松货币政策的预期部分被市场消化,但是如此大的规模加上欧洲经济的尚不稳定这些因素的势必会令金价短期继续在高位维持。因此,建议投资者继续关注1428美元/盎司附近的阻力能否有效突破。在趋势未变之前,依然以逢低少量做多的思路为主,不宜拦截做空

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。