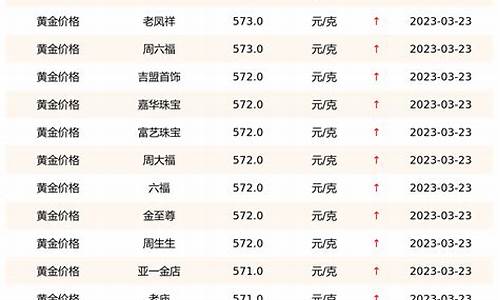

湖北黄金回收价格查询今日_湖北今天金价走势分析最新

1.美国现十年来最大破产潮了?

2.黄金板块龙头股一览

3.对于炒黄金,我是做长线、中长线还是短线交易?

4.跪求~中金黄金600489 财务分析

美国现十年来最大破产潮了?

是的。8月15日据外媒报道,今年以来美国已经有400多家大型企业宣布破产,这是十年来最糟糕的数据。主要原因是受到疫情的影响,各行各业遭受数以十亿美元计的损失。分析人士认为,这是一场看不到缓和迹象的经济地震。

据埃菲社纽约8月13日报道,美国标准普尔全球市场情报公司在一份报告中指出:“在肺炎疫情的背景下,2020年大量部门受到了破产的影响。但以消费者为中心的行业遭受的损害尤为严重。”这份报告包括了资产或债务超过200万美元(1美元约合人民币6.94元——本网注)的上市公司和超过1000万美元的私营企业。

报道称,据该公司分析师塔耶芭·伊鲁姆和克里斯·赫金斯统计,截至本周早些时候,累计已有424家大型企业破产,“超过了2010年以来这一可比时期的处理数量”,原因是经济急剧萎缩。

扩展资料

非必需消费品行业受影响最大

受影响最严重的是非必需消费品行业。共有超过100家大型企业破产,其中包括20家历史悠久的零售商,如美国老牌服装企业布克兄弟,拥有最古老大型百货商场的洛德-泰勒百货公司,以及克鲁服装集团和安·泰勒等流行品牌。

最具视觉效果的破产零售商可能要数尼曼·马库斯公司的高端门店。一年多以前,该公司一家面积两万平方米的门店开业,位于纽约哈德逊城市广场专属商业区中心。但在疫情造成停工之后,公司决定将其闲置。

这一浪潮的其他“受害者”属于餐饮业,如经营必胜客和温迪快餐的特许经营商NPC国际公司。该公司受到门店关闭和游客缺乏的影响。

新华社客户端—美国现十年来最大破产潮 外媒:一场看不到缓和迹象的经济地震

黄金板块龙头股一览

只要市场有一点风吹草动,那么黄金就会迎头而上。可以说,最值得大家投资的就是黄金了。黄金除了现货,还有股票。因为黄金的特性,可以说股市上黄金也是亮眼的存在。黄金股票也有区分,投资者想要投资黄金股票自然要好好挑选了。黄金股票龙头有哪些,下面小编为大家解析一下黄金板块龙头股一览吧。

近来金价持续走高,而英镑出现大幅贬值,不少分析师将当前黄金的走势与20世纪90年代的欧洲货币危机进行了比较。当时,1992年年底,英国被迫脱离欧盟汇兑机制。

据纽约梅隆银行(BNYMellon)数据显示,今年至今黄金兑欧元上涨16%,兑美元上涨17.5%,兑英镑上涨约24%。甚至兑死灰复燃的日元,也上涨了9%,金价创下了过去三十年最大反弹幅度。

BNYMellon首席市场策略师SimonDerrick表示,“一直以来,鉴于货币市场中的一些重大改变主要围绕对英镑贬值的担忧,似乎可以合理的得出结论,至少某些方面,金价与英镑具有一定的相关性。这不禁让人想到了90年代初欧洲货币危机期间黄金的表现。”通常来说,英镑和欧元一旦出现贬值,大家就会选择黄金来规避风险,所以说他们成为了促进金价上涨的条件。

黄金板块龙头股:

中金黄金:量价齐升增厚业绩,成本控制能力突出

中金黄金600489

点评:

量价齐升成本控制能力突出。2016年金价由跌转升,国际黄金均价1249元、同比上涨8%,国内黄金均价268元、同比上涨14%。2016年公司全年生产矿产金27.47吨,冶炼金38.51吨,矿山铜1.90万吨,电解铜34.10万吨,同别增加1.64%、51.55%、10.77%、7,072.47%,中原冶炼厂整体搬迁后产能扩大,冶炼金和电解铜产量增加显著。除了黄金价格上涨导致利润增加,公司在成本管控方面的成效也增厚了业绩,2016年公司优化“五率”、降低“五费”合计增效1.6亿元,其中仅购成本一项,在2015年降低购成本0.66亿元的基础上,2016年又降低0.53亿元,成本控制能力突出。在价格和成本的双重作用下,矿山企业的毛利率同比增加3.07个百分点至33.06%,冶炼企业的毛利率同比增加0.77个百分点至2.23%,综合毛利率同比增加1.65个百分点至8.51%。

继续推进降本增效。从三项费用看,虽然销售费用同比增加46.94%,但是由于占比低,对利润影响很小;管理费用同比下降3.07%,比上年同期减少5,168.57万元;财务费用同比增加78.%,对利润影响最大,主要是受到是中原冶炼厂、湖北三鑫、金厂峪等改扩建、技术改造项目完成,企业借款利息费用化所致。公司本部财务费用同比减少9,354.44万元,主要原因是本期利用配股资金偿还了部分借款。

储量增厚。报告期内并购了河北金厂峪、河北石湖公司部分股权,启动基础地质调研工作,全年累计投入探矿资金2.05亿元,新增金金属量28.74吨,铜金属量0.41万吨。截至2016年底,公司保有储量金金属量550.53吨,铜金属量39.71万吨,拥有矿权124个,矿权面积704.96平方公里。

政策的不确定性和政党轮替导致的退欧不确定性会提振黄金的避险需求,特朗普的贸易保护主义和放松银行监管的政策也会导致不确定性增加,对金价形成支撑。

盈利预测及评级:我们预计公司2017-2022年EPS分别为0.14元、0.19元、0.23元,维持公司“买入”评级。

风险因素:矿产金产量不达预期;金价波动风险;生产成本增加;自然灾难、环保等突发导致生产中断。

湖南黄金002155

1、受益于金价、锑价回升,公司盈利状况得到明显改善:毛利率从13.37%提升2.4个百分点至15.76%;同时成本管控良好,期间费用率从12.59%回落至11.61%。

2、分产品亦能体现出公司良好的成本控制能力:克金成本稳定在120元/克,氧化锑成本从2.7万元/吨回落至2.4万元/吨,但精锑成本略有增加,从2.03万元/吨微升至2.26万元/吨。

3、未来核心看点:锑价高弹性品种,在环保整顿下锑价不断走高,公司盈利将持续改善。同时金价处于底部区域,随着金矿资产的扩建,公司将充分受益于“金+锑”的双轮驱动。弹性测试表明,锑价每提升1万元/吨,公司净利润约增加2亿元,EPS增加0.17元。我们判断由于需求稳定,但环保不断趋严的情况下,锑价将继续走高,公司盈利也将不断得到改善。

4、投资建议:我们预计2017/2018/2022年公司EPS分别为0.53/0.88/1.13元,对应PE21x/13x/10x,维持“买入”评级!

赤峰黄金:回收增长势头明显,股权激励彰显信心

赤峰黄金600988

:公司实现营业收入21.12亿元,同比增长32.74%;归属于上市公司股东的净利润3.21亿元,同比增长38.93%;基本每股收益0.45元,同比增长32.35%,业绩基本符合预期。

点评:

黄金选板块:受益于高品位矿山和金价上涨矿产金毛利率攀升。公司2016年度生产矿产金2.87吨,同比减少7.42%。2016年金价由跌转升,国际黄金均价1249元、同比上涨8%,国内黄金均价268元、同比上涨14%。2016年公司黄金销售均价293.04元/克,同比上涨17.96%,销售价格略高于国内黄金市场平均价格;克金生产成本126.24元,同比小幅上涨2.50%。克金生产成本能维持在较低水平主要得益于公司高品位矿山,撰山子矿区金平均品位14.26克/吨,莲花山五区金平均品位8.04克/吨,均为高品位富矿,相比同类黄金矿山企业公司黄金生产的单位成本较低。由于价格涨幅高于成本变动,公司矿产金毛利率同比增加6.50个百分点至56.92%,综合毛利率同比增加1.27个百分点至34.78%。

综合回收利用板块:雄风环保超额完成业绩承诺。综合回收利用板块2016年实现主营业务收入12.58亿元,占公司总营收61.39%,超过黄金选板块。全资子公司雄风环保2016年实现净利润1.65亿元,高于业绩承诺1.38亿元。报告期内雄风环保生产规模逐渐扩大,“6万吨低品位复杂物料稀贵金属清洁高效回收项目”逐渐建成投产使公司在报告期内营业收入大幅增加。2017年雄风环保业绩承诺为不低于1.43亿元,广源科技业绩承诺为不低于0.28亿元,我们预计有色金属综合回收利用业务板块2017年至少为公司贡献1.71亿元净利润。

股权激励推出未来前景光明。公司于2016年4月推出股权激励方案,方案中显示公司2016年需要完成的扣非后净利润需要达到2.9亿元才能行权,公司实际完成3.21亿元。2017和2018年公司需要完成的扣非后净利润为3.79亿元和5.12亿元。通过股权激励,让市场看到公司未来增长的前景。

紫金矿业:国内最大的黄金矿企

国内最大的黄金矿企,本集团主要从事黄金、铜、铅锌及其他矿产的勘探、开、冶炼加工及相关产品销售业务。本集团通过自身勘探或并购获得矿产,用先进高效的选冶技术将矿石转化为相对应的精矿或冶炼产品,然后出售以获得盈利。同时,本集团也对外购精矿进行冶炼加工,形成精炼产品后出售。本集团主要从事黄金、铜、铅锌及其他矿产的勘探、开、冶炼加工及相关产品销售业务。本集团通过自身勘探或并购获得矿产,用先进高效的选冶技术将矿石转化为相对应的精矿或冶炼产品,然后出售以获得盈利。同时,本集团也对外购精矿进行冶炼加工,形成精炼产品后出售。公司作为国内最大的黄金矿企,不断实践走向海外的发展战略,近年来参与了艾芬豪、恩科维铂业增发,实现诺顿金田退市,收购巴布新几内亚波格拉金矿、刚果金卡莫阿铜矿,丰富的海外并购经验使得公司具备了全球整合和风险管理能力,公司全球外延式发展实力可期。

加息背景下金价谨慎乐观。自2016年底以来美联储已经加息两次,由于市场对加息预期已有充分预期,目前的加息进度对金价影响有限。2017年将迎来欧洲大选之年,政策的不确定性和政党轮替导致的退欧不确定性会提振黄金的避险需求,特朗普的贸易保护主义和放松银行监管的政策也会导致不确定性增加,对金价形成支撑。

盈利预测及评级:我们预计公司17-19年EPS分别为0.54元、0.73元、0.78元,维持“买入”评级。

风险因素:矿产金产量不达预期;金价波动风险;自然灾难等突发导致生产中断;黄金业务主要销售客户集中风险。

金贵银业:产量增长驱动成长

公司围绕白银及综合回收主业建设的三项募投项目即将在2016年全部投产并产生效益。其中,“白银技术升级技改工程”能够大幅提高公司清洁白银生产的产能,提升公司在贵金属行业内的地位和话语权;“5万吨铅冰铜渣综合利用项目”能够进一步提升公司综合回收水平和综合回收能力;白银系列产品精深加工项目“中国银都——金贵白银城”,将提高公司白银产品精深加工能力和产品附加值,拓展公司产业链。三大募投项目的即将建成和逐步达产,将产生稳定效益。

对于炒黄金,我是做长线、中长线还是短线交易?

炒黄金依照操作时刻的长短大致能够分为四种办法:超短线操作、短线操作、中长线操作、长线操作。超短线是指一个时辰内的操作,短线是指一天内的操作,中长线是指一天至一星期内的操作,更长的时刻即是长线操作了。

黄金具备了商品的性质也具备了金融的属性,从黄金的金融属性来看,黄金属于贵金属投资范围内,和白银一样,都是具备超强的抗通胀避险功能。

黄金市场容量比较大,因此价格不易被庄家操控,稳定性也极好,就是随着国际政策的变动、或者一些大的发生,黄金价格波动起来会比较激烈。也就因为价格时刻的不断波动着,也引来了更多的投资者参与到黄金投资市场中去。

由于黄金投资是即可买涨也可以买跌的交易产品,这也给投资者提供了极大的灵活可操作性质。其实,根据黄金价格的波动性,炒黄金者会有不同操作手法来进行做单,主要常见的做单操作手法有:长线交易操作、短线交易操作。炒黄金者究竟是尊从短线交易手法好呢?还是长线交易手法好呢?

长线:由于是T+0交易。

中线操作:基本上一个中线5%仓位,按照现在的黄金的行情计算,每次中线操作,能收益20块钱是很正常的。

短线操作:黄金平均每天的波动在10-20美元之间。存在较大的利润空间,而且黄金市场极大,因此其走势很难被人为控制,适合技术性投资。结合阻力位和支撑位可以进行日内操作,最大20%的仓位。目标5-8元,止损则放在2-3元。一般每天可以操作两次以上。

炒黄金是选择短线交易还是长线交易,主要还是要看个人的心态和手里的资金,如果手里的资金量够大的话,仓位也没有任何问题,持有多个单子做长线交易还是最佳的。短线交易其实讲究的就是突击战,要求在短暂的时间里获取自己想要的利润,每次获取得利润不多,需要花很长的时间来盯盘分析行情,真正考验你的从来都不是什么技巧,而是你的内心,能不能遵守交易的原则和纪律,如何去克服内心的贪婪和恐惧,这才是一个交易员真正需要面对的。

而长线则讲究的是持久之战,可能在心里会承受很大压力,主要考察一个的人的耐力。但是长期坚持下去,肯定收货会很大的。

跪求~中金黄金600489 财务分析

金价稳定上涨增厚业绩

三季报业绩综述:三季度业绩同比、环比增幅大,期间费用下降明显

前三季度公司实现营业收入 219 亿元,营业成本 184 亿元,净利润 14.22亿元;3 季度单季营业收入 91 亿元,营业成本 78 亿元,净利润 6.3 亿元,前三季度净利润同比增加 80%。分季度看, 1-3 季度全面摊薄后 EPS 分别为0.15、0.25 和 0.32 元(公司在三季度定增,股本增至 19.6 亿股) ,三季度业绩环比增加 30%。

前三季度期间费用 10 亿元,期间费用率为 4.6%;三季度期间费用率为4%;2010 年三季度期间费用率 5.7%。三季度期间费用率出现明显下降(三季度管理费用率下降明显,至 3.3%)

另外,三季报利润表显示,三季度资产减值 360 万,前三季度减值 440万,我们预计主要在于铜价在 9 月份出现下跌造成的存货减值准备,该部分对整体业绩影响不大。

金价同比、环比增长,铜价环比下降

前三季度黄金均价为 323 元/克,同比增长 25%;三季度金均价为 353元/克,环比增加 15%,同比增加 30%。前三季度铜均价为 6.9 万元/吨,同比增加 21%;三季度铜均价为 6.7 万元/吨,同比增加 18%,环比下降 4%。金价稳定上涨支撑公司业绩。

8 月份完成定向增发,持续扩张

公司于 8 月份完成定向增发,共定向增发 1.1 亿股,发行价 24. 元/股,募集资金 28 亿元。目前股本 19.6 亿股。收购矿山包括江西金山、东梁和金牛。可行报告中显示三个矿的预产金量是 2.3 吨/年,总储量在 89 吨,权益量在 67 吨(75%) 。

关于股东承诺:股权激励以及收购承诺保障公司可持续发展

根据三季报显示,股改承诺:在国家相关政策法规出台后,集团公司将支持公司实施管理层股权激励。

扩张承诺:对集团公司现有黄金矿产储量较丰富、经营情况良好的矿山企业,待其产权清晰、有关开及加工生产业务许可、资质和证照齐全后,公司将视资金筹措情况,尽早收购。

对小股东的承诺:中金黄金作为今后集团公司在境内黄金开发业务整合和发展的唯一平台。 黄金集团承诺用 5 年左右时间促使现有正常生产的黄金矿业转让给公司,以逐步消除同业竞争,实现黄金主业的整体上市。

结论与盈利预测

公司矿山收购有序进行,未来资产扩张明确。我们设2011-13年自产金20、21、22吨,含量铜稳定在1.7万吨/年,2011-13年黄金全年均价在320、350和400元/克,铜全年均价在6.5、7和8万元/吨,预计2011-13年EPS分别为0.79、1和1.34元。鉴于目前我们对金属近期走势乐观谨慎,暂时维持公司评级“增持” 。

产量增长持续,金属储量丰富。截止2011 年9 月30 日,中金黄金矿产金产量达到16.28 吨,同比增长13.29%,预计全年矿产金产量可达22-23 吨,之后将保持10%左右的平稳增长;冶炼金产量达到16.21吨,同比增长57.53%;精炼金产量达到.51 吨,同比增长20.16%。截止2011年三季度,中金黄金拥有矿权140 个,矿权面积达1160 平方公里;扣除当年的生产消耗,目前公司保有金金属储量580 吨,较2008 年末增长了77%,保有铜金属量储量37.93 万吨,铁矿石量4200 万吨,金属储量可谓十分丰富。产储量双双增长的主要原因是公司对集团资产收购所带来的外延式产量扩张以及伴随金价提高所带来的金矿入选品位的下降,目前公司金矿入选品位在2.1 克/吨。

改扩建项目建设有序进行,全国生产基地逐步发挥协同效应。公司2011 年重点项目的扩改建有序进行,其中山东烟台鑫泰黄金矿业有限责任公司新增金金属量/储量11.17吨,扩建设计矿山建设规模为1500 吨/日,扩建完成后,产量将从0.3 吨提升至1.2 吨左右,工程施工周期为3 年;其它还包括金厂峪对金顶山矿业相关经营项目的收购以及对其周边预留区域后续的探矿建厂、甘肃中金黄金矿业有限责任公司施工周期2 年的800 吨/日的矿山扩建项目和对陕西久盛收购鑫元科工贸公司股权的收购,加上本次对黄金集团所持有的嵩县金牛60%的股权、河北东梁100%的股权和德兴金山76%的股权的收购,公司目前已基本形成湖北三鑫(1.4吨矿产金/年)、内蒙苏尼特(3 吨矿产金/年)、陕西太白(1.3 吨矿产金/年)、河南嵩县基地(由金牛,金源和前河构成,超过3 吨矿产金/年)和河南三门峡黄金冶炼五大基地,逐步形成了以面代点的模式,前期分布比较分散的劣势正在消除,协同效应得到加强。

资产注入不断,后续黄金增储仍有广阔空间。公司大股东黄金集团承诺用5 年左右时间促使现有正常生产的黄金矿业企业规范完善矿权、土地、房产等资产权属并转让给中金黄金,以逐步消除同业竞争,实现黄金主业的整体上市。从过去情况来看,先后共计27 家的集团控制子公司注入上市公司,且近期注入步伐逐渐加快。目前集团公司一共拥有黄金量/储量1300 吨,排除海外公司的280吨和上市公司的580 吨后,还有400 吨左右将在未来陆续注入公司,上市公司预计到“十二五”末,其黄金储量实现翻一番的目标。

“三位一体”的模式将打开公司的成长空间,上调为增持评级。上市公司发展过程中,逐渐形成了集团注入,加快占有国内其它以及对现有矿山周边的进一步探获的“三位一体”的获取途径,保证了公司未来储量的增长,为中长期业绩成长奠定基础。在欧债危机尚未结束,央行增持黄金储备对冲风险的背景下,黄金有望在较长区间内维持高位震荡态势,尤其在未来3 个月内相对工业金属的确定性更高。综合考虑公司黄金未来矿产金的投产进程,我们将公司11-13 年EPS 由1.02/1.16/1.36 元小幅调高至1.03/1.17/1.21 元,上调公司评级至增持,隐含的黄金价格设2011/2012/2013 分别为330、345、328 元/克,对应的动态市盈率为20.6/18.1/17.5 倍,目前估值处于历史较低水平。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。