查询金价的app_金价查询社保怎么

1.个人资产多少才能退休

2.5万块的闲钱,月纯收入6000,存银行该怎么个存法?请高手赐教

3.长沙银行e钱庄怎么更新身份证

4.总看见XX股市经历了什么什么事件就开始下跌,比如美股经历911后就下跌,金价和原油价格跳水,请问为什么?

个人资产多少才能退休

随着近期人社部在研究“延迟退休”的消息一石激起千层浪,尽管扬子晚报已经就此报道退休年龄近期不变,但如何“养老”这一问题再成焦点。昨天微博上更有一个帖子提出: 80后退休前需准备314万退休金,如果你是50岁,退休前需备好养老金116万。这个天文数字有点耸人听闻,靠不靠谱?如果以南京人为例,需要多少退休金才能安心养老?又该为准备这些养老金如何巧妙规划?

314万靠谱吗?

算养老成本惊人:

以3%通胀率、月购买力3000元前提 现在的80后到退休时需准备314万

记者昨天找到了“80后退休前需准备314万”这一微博的出处,原来来源于《重庆晨报》的一则报道,其中理财师提出:“假设,退休后你每月的开支为2000元,从60岁开始退休,按照平均寿命80岁计算,那么你退休后的20年需要2000×12×20=48万元养老金。假如我们以3%的通胀计算,如果按每月支出等同于现在2000元的购买力计算,你的寿命为80岁,你现在50岁,那么从60岁退休到80岁,你需要准备116万元,才能满足你现在每个月花费2000元的生活水平。”

而且,如果你现在的年龄越小,面临的通胀时间就越长,到时候需要准备的退休金将更多。如果你对生活水平要求更高的话,自然也要更多的钱。假设退休后,每个月想要过上和现在3000元相同购买力的生活水平,如果你现在50岁,10年后退休,按照3%的通胀计算,那么需要为20年退休生活准备174万元。如果你现在40岁,则需要为此准备234万。如果你是个80后,现在30岁的话,则需要准备314万退休金。

南京理财师认同:

按南京人均月支出1730元算大差不差 如十年后退休理论上要备上百万

这一计算靠谱吗?记者昨天采访了招商银行南京分行的一位国际金融理财师。他表示,确实可通过专业的理财计算器来根据月支出、预期通胀率,计算你需要的养老金额。

记者发现,根据江苏省统计局网站公布的2011年长三角16城市居民收支对比情况,年人均消费支出方面,苏州市是21046元,南京市是20763元,分别相当于每月1754元和1730元,也就比上述计算的假设月支出差了两三百元。

如果按南京市这一人均月支出数字看,这位理财师表示,结果应该大差不差,也就是如果你现在50岁,十年后到60岁退休的话,再考虑上通胀率,理论上要准备上百万元退休金。

不过,理财师也认为,这是非常理想化的一个计算。要准备的金额并非只就60岁这个时点,而是一个时期内。即使你到了60岁这一时点,凑不到这个数字,也是很有可能的,但还可以根据自己的储蓄情况调整投资方案,“养老问题,不是一天就能解决的,需要长期积累,不断调整计划。”

金融学专家存疑:

别太纠结于养老本“数字标准” 计算太简单、未考虑货币有“时间价值”

“前段时间,有人就提出250万不够养老”,南京大学商学院金融与保险系教授王长江却对这些所谓的“养老成本”说不以为然,“很简单的,你就看退休时要准备的100多万,这个钱,它也是有收益率的。但这个货币时间价值没有计算进去。”

货币时间价值是指货币随着时间的推移而发生的增值,也称为资金时间价值,也就是说,目前拥有的货币比未来收到的同样金额的货币具有更大的价值,因为目前拥有的货币可以进行投资,在目前到未来这段时间里获得复利。举个例子,今天1元钱的价值大于1年以后1元钱的价值,因为你可以拿今天的1元钱在一年内去投资。

王长江教授认为,“假设你退休时准备了100万养老金,你会面临通胀,考虑进去是对的,但你的100万也有时间价值,可以通过投资获得复利。”不能单方面计算了支出的通胀因素,却不考虑货币的时间价值。假使你在退休时没有准备好这100万,也无需过于担忧,也可以通过投资来获得收益、扩大本金,“最关键的应该是,如何来投资战胜通胀。”

养老金增值众人说

每种方式均有优点和风险

别忽视储蓄、多元化投资

对于养老金数字标准,观点并不一致。但有一点不约而同的是,采访中多位专家均建议普通人要尽早、理性投资,以让自己的养老本钱增值。记者把采访中各方意见罗列出来,并请招行国际金融理财师进行了点评,供读者参考。理财师认为,各种方式都有其优缺点,从养老看,其实,控制消费支出、从而拥有一定储蓄是必不可少的基础,别忽视储蓄了,在此基础上进行多元化投资。

A、社保

社保可以提供退休后稳定可靠的生活来源。

理财师点评:社保是作为最基本的养老生活保障。如要提高退休后生活品质,还需要其他投资方式。

B、基金定投

有美国理财专家认为,如果每个月投入1000美元进行定投,按金融市场

每年3%的回报率,40年下来,资金可达961525美元。如每月投资1000美元,按7%的回报率,40年下来,资金可达2803239美元。其中投入的本金为490000美元,投资收益为2313239美元。如果以1000元人民币为起点,也是同样计算。

理财师点评:定投确实有好处,但定投的收益率是无法预料的,如果几十年下来,可能每年收益有较大出入。

C、 商业养老保险

目前一些保险公司推出养老年金险,如果现在起每年缴费一定金额,退休后可选择一次性领取现金。一般养老险缴费期为20年,退休后可领取的利益约为总保费的300%。也可选择每月领取,能部分弥补退休后的养老金缺口。

理财师点评:商业养老保险的收益率不见得会特别高,但好处是有点像强制储蓄,把你的资金强制预留下来,有利于资金积累。投资人最好建立一个组合去优化,不光依赖于商业养老保险。

D、黄金投资

黄金抗通胀,具备容易变现和保存的特点,也可以作为一种家庭资产,世代相传。

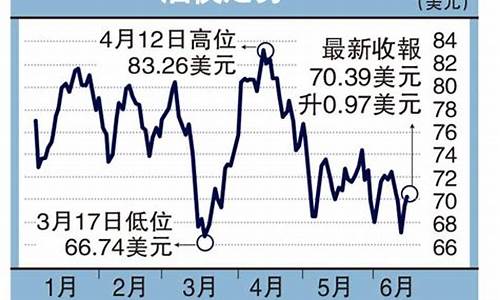

理财师点评:其实长期来看,黄金波动性也很大,黄金在与货币脱钩后,曾经历了20年的下跌。现在算上通胀率,黄金现价也仅相当于1980年时的价格。黄金在某个阶段可能会持续看好,但不代表永远只涨不跌。当然黄金在市场重大风险时,易变现,有一定价值。目前国际金价在每盎司1570美元左右徘徊,几乎回到了一年前的金价水平。

E、买消费类龙头股

南京一位投资者介绍了他自己的经验,他的投资组合自2008年7月建仓以后,主要就是“拴”在张裕、云南白药、东阿阿胶、格力电器、天士力、贵州茅台等几只股票上,“彼得林奇不是告诉我们要善于从日常生活中选股吗?所以自己选择的投资标的,一般情况下其产品或者服务,应该在日常生活中能够触摸得到。”他觉得,这些行业应该相对抗通胀。

理财师点评:生活消费类龙头股,有一定前景,但因为食品安全或预期项目破灭,会导致出现黑天鹅,比如双汇、伊利、重啤。应建立一个组合,不只买一两只产品来规避系统性风险。

F、以房养老

房产市场在近十年来的总体价格上涨不少,因此也让很多人坚信:以房养老是最能抗通胀的。

理财师点评:长期来看,也许这两年是房产需求高峰,而且目前没有什么其他太好的投资品种。而如果过了人口红利,下一代年轻人的房产需求可能趋缓,如果再开征物业税等,房产长期上涨不一定得到支持。

投资养老有可能吗

现在投入50万 “复利”30年有望变为300万

80后在未来30年之后要筹措到300万元的养老金,有可能吗?记者采访中归纳了几种算法发现,如果依靠被称为“世界第八大奇迹理论”复利,投资的“本金加利息”不断像滚雪球一样再投资,你获得的收益也会是很惊人的,无需太担心未来的养老。

假定平均的年回报率是6%,那么现在投入的本金只需522330元,可在30年后退休时获得300万元本息。

假如现在投资50万元,以年15%的增长目标计算,五年收入会翻一倍,20年之后它就是818.5万元。

5万块的闲钱,月纯收入6000,存银行该怎么个存法?请高手赐教

暂时理解你的收入的很稳定的,又没有车贷和房贷的前提。

6000的收入可以分成

1500--- 这部分作为你日常的开销 包括吃饭,坐公交车,一个月最多两次的交际,置装费等

1000 --- 3个月定期储蓄,到期可以转成1年或者5年期的。作为稳健的养老金用投资

1000 --- 指数投资 例如嘉实的沪深指数300 定投5年以上。比自己拿钱出来炒股应该收益好些

500 --- 教育基金 如果你没有孩子的话,这部分给自己充电,外语等。有孩子的话,就作为孩子的教育基金 强制储蓄

1500 --- 货币基金 存到1.5W 以后 作为紧急开销,不用的时候就在货币基金里存着,一般是月底结账。年利率化收益还不错。存到1.5W以后,每到10K,转入投资账户。

500 --- 建议你买点商业保险,作为补充社保的部分。重大疾病,意外伤害之类的。也属于强制储蓄,老的时候可以转成养老金。找当地的保险代理人谈谈,让他帮你做一份计划。

50K--- 投资账户。以后随着存款还会增加。

稳健点就买点银行的理财产品。一般都是5W起存,3个月或者6个月的,年利率收益在4.5--6.5左右。买的时候,别听忽悠,看好条款。

以上

投资领域

储蓄,债券,基金,股票,黄金,地产,其他

如果资金足够的话,股票,黄金,地产也是不错的选择

长沙银行e钱庄怎么更新身份证

简单使用华为手机,版本号 v6.0.9为例;长沙银行e钱庄里的个人信息是根据您在开卡时填写的信息自动生成。首先,你需要登录你的手机银行。登录成功后,点击首页我的。进入个人页面后,在页面的下方有个设置的选项,点击一下设置。在设置页面有多种设置选项,你需要点击证件有效期维护,进行维护。接着,需要你拿出你的身份证。根据页面的提示,先后点击手机页面上的:身份证国徽页和身份证头像页。页面会跳转到相机拍摄,根据要求将身份证信息完整地提交后,点击下一步。这时,你需要核对一下你的基本信息,包括姓名、身份证号码、有效期等,核对无误后点击确定。只要系统识别信息无误,系统会提示更新成功,那么,你也就省去了跑到银行办理的麻烦。

一、长沙银行e钱庄怎么转账:

1.打开并登录长沙银行的电子银行App。

2.单击我的帐户查找转账功能。

3.完成转账信息后,点击下一步完成转账。

二、功能和特点

1.金融服务:支持借记卡和信用卡管理;支持远程开户;轻松查看资产查看、财富分配等金融服务;

2.投资理财:提供丰富的理财产品,具体涵盖:银行理财、基金代销、储蓄存款、大额存单、实物黄金等。

3.特色金融:添仙宝按需对接货币基金,黄金宝对接黄金ETF跟踪市场金价;

4.一键式支付:“云盾”引入技术保障资金安全,7*24小时实时到达,支付方案简单省心,面对面支付轻松便捷;

5.便民缴费:国家车辆在湘,违规提供一站式服务,支持社保、交通、水电煤、公积金、智慧城市等民生服务;

6.其他服务:网上贷款、物业支付、党费支付、无卡取款、ETC、车辆驾驶管理、折扣商城等。

适用对象,年满16周岁,具有一定民事行为能力,符合开立个人结算账户条件的个人用户。其中,16岁以上18岁以下的客户在注册时,应以自己的劳动收入为主要来源或取得监护人同意提供证明材料。

总看见XX股市经历了什么什么事件就开始下跌,比如美股经历911后就下跌,金价和原油价格跳水,请问为什么?

我经过统计下跌股票基本是在13点开始迅速下拉,并且大量交易13点之前平均只占四分之一,我想这不是普通股民或某一机构的力量所及,应该上升到国家层面,很有可能是为社保基金入市做铺垫,国家相关部门一再强调社保基金入市,不是就市而是要保值或增值,不难理解两会后,国家各部门应该达成共识,大量的基金入市时股市应在低位,以确保基金平稳、安全入市。更重要的是减轻对国家政策的压力。从去年大幅下跌到本次毫无征兆的全盘狂跌,股民们应该想一想谈及社保基金入市的时间段。基金一旦入市必会大幅拉动上扬,从而达到国家层面的盈利。同时保证基金的安全,我想从长远看应该是件好事。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。